Estratégia de negociação quantitativa baseada no indicador RSI e na média móvel

Visão Geral

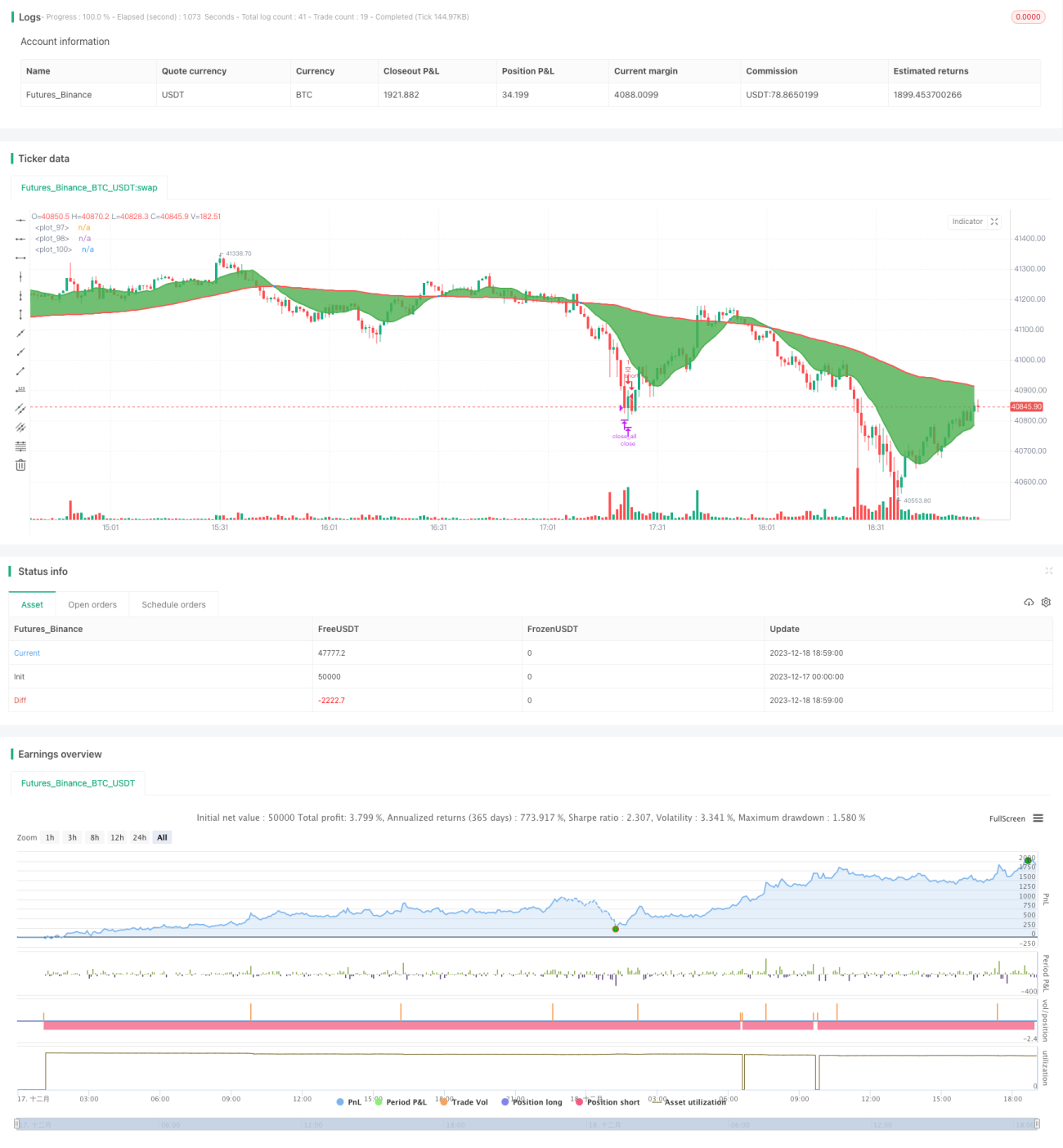

O nome desta estratégia é "Estratégia de Trading Quantitativo Combinando o Indicador RSI com Médias Móveis". A estratégia utiliza o indicador RSI e as médias móveis como sinais de negociação, implementando uma estratégia de trading quantitativo que opera reversões dentro de um contexto de tendência. Sua ideia central é abrir posições quando ocorrem sinais de reversão nos preços das ações e realizar lucros em condições de sobrecompra ou sobrevenda.

Princípio da Estratégia

Esta estratégia utiliza principalmente o indicador RSI e médias móveis rápidas e lentas para determinar a tendência dos preços das ações e os momentos de reversão. Especificamente, a estratégia primeiro calcula a média móvel rápida (SMA) e a média móvel lenta. Quando a média móvel rápida cruza acima da média móvel lenta, é gerado um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, é gerado um sinal de venda. Isso indica uma mudança na tendência dos preços das ações.

Ao mesmo tempo, a estratégia calcula o indicador RSI para determinar se o preço das ações está em condição de sobrecompra ou sobrevenda. Antes de abrir uma posição, verifica-se se o RSI está normal. Se o RSI ultrapassar o limite definido, a abertura da posição é adiada até que o RSI retorne a níveis normais. Isso evita abrir posições em momentos desfavoráveis de sobrecompra ou sobrevenda. Por outro lado, quando uma posição já está aberta, se o RSI ultrapassar o limite de lucro definido, a posição é fechada para obter lucro. Isso permite travar os ganhos da negociação.

Através da combinação do indicador RSI com as médias móveis, é possível abrir posições quando surgem sinais de reversão nos preços e realizar lucros em condições de sobrecompra ou sobrevenda, implementando uma estratégia de trading quantitativo que lucra com reversões dentro de um contexto de tendência.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

-

Permite abrir posições com precisão no momento da reversão dos preços. Utilizando o cruzamento de alta das médias móveis como sinal de compra e o cruzamento de baixa como sinal de venda, é possível capturar com precisão as oportunidades de reversão de tendência.

-

Evita abrir posições em momentos desfavoráveis. Através do indicador RSI para identificar situações de sobrecompra ou sobrevenda, é possível evitar efetivamente a abertura de posições quando o preço está excessivamente volátil no curto prazo, prevenindo perdas flutuantes desnecessárias.

-

Oferece um bom controle de risco. O uso do RSI para realização de lucros permite manter as posições dentro de uma faixa de lucro razoável, controlando efetivamente o risco da negociação.

-

Facilita a otimização de parâmetros. Os períodos das SMAs e os parâmetros do RSI podem ser ajustados de forma flexível para se adaptar a diferentes condições de mercado.

-

Alta eficiência na utilização de capital. Permite realizar negociações frequentes durante períodos de consolidação ou lateralização da tendência, utilizando o capital de forma eficaz.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

-

Risco de erro de acompanhamento. As médias móveis, como indicadores de tendência, possuem certo atraso, o que pode levar a momentos imprecisos para abertura de posições.

-

Risco de negociação excessiva. Em mercados oscilantes, pode resultar em abertura e fechamento excessivamente frequentes de posições.

-

Risco de otimização de parâmetros. Os períodos das SMAs e os parâmetros do RSI precisam ser testados e ajustados repetidamente para se adaptar ao mercado; configurações inadequadas podem afetar o desempenho da estratégia.

-

Risco de realização de lucros. Uma configuração inadequada do RSI para lucros pode levar ao fechamento prematuro das posições ou à saída antes de um movimento ascendente continuado.

Direções de Otimização

As direções de otimização desta estratégia são as seguintes:

-

Tentar combinar outros indicadores, como MACD e Bandas de Bollinger, com o RSI para tornar os sinais mais precisos e confiáveis.

-

Adicionar algoritmos de aprendizado de máquina para que os parâmetros possam ser ajustados automaticamente com base em dados históricos, reduzindo o risco de otimização de parâmetros.

-

Adicionar mecanismos de otimização da estratégia de realização de lucros, tornando a realização de lucros mais inteligente e adaptável às mudanças do mercado.

-

Otimizar a estratégia de gerenciamento de posições, ajustando dinamicamente o tamanho das posições para reduzir o risco de cada negociação individual.

-

Combinar dados de alta frequência, utilizando dados em tempo real no nível de tick para realizar negociações de alta frequência, aumentando a frequência da estratégia.

Resumo

Em resumo, esta estratégia utiliza o indicador RSI e as médias móveis para gerar sinais de negociação, implementando uma estratégia quantitativa que opera reversões durante o movimento de uma tendência. Em comparação com o uso exclusivo de médias móveis, a adição do indicador RSI nesta estratégia pode efetivamente evitar a abertura de posições em momentos desfavoráveis e, através da realização de lucros com RSI, controlar o risco da negociação, melhorando até certo ponto a estabilidade da estratégia. Naturalmente, esta estratégia ainda possui espaço para melhorias. No futuro, pode ser otimizada a partir da combinação de mais indicadores, otimização automática de parâmetros, gerenciamento de posições, entre outros aspectos, para tornar o desempenho da estratégia ainda mais notável.

- 1