Estratégia de Negociação com Índice de Momentum de Reversão Bidirecional

Visão Geral

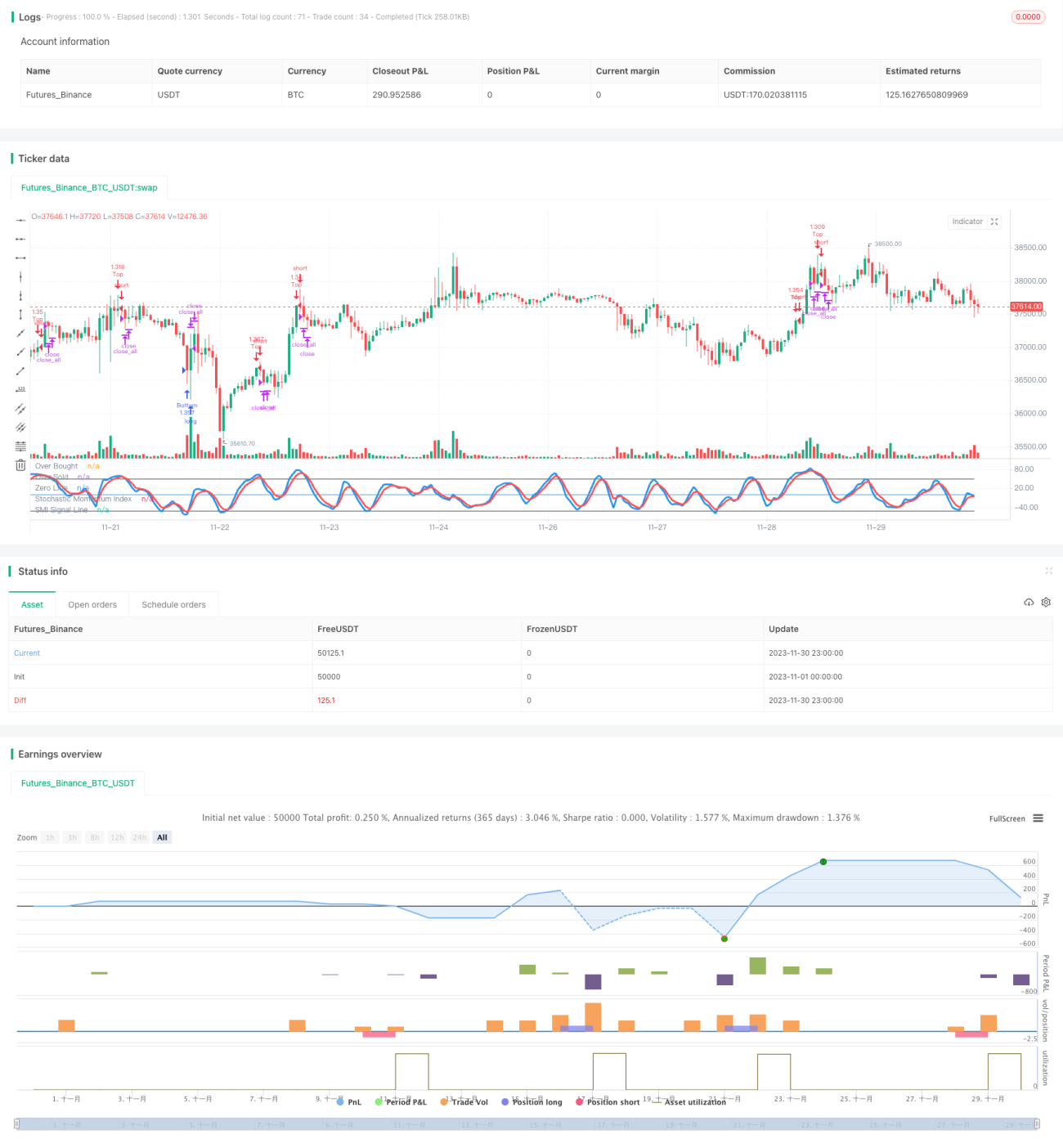

Esta estratégia é uma estratégia de negociação que utiliza o Índice de Momento Estocástico (SMI) bidirecional para realizar operações. A estratégia calcula o índice de momento de reversão com base no preço mais alto, mais baixo e de fechamento em um determinado período de tempo, e calcula sua média móvel para gerar sinais de negociação. Os sinais são gerados quando o índice inverte de uma zona de sobrecompra para baixo ou de uma zona de sobrevenda para cima. A estratégia também inclui um mecanismo de stop loss por rompimento.

Princípio da Estratégia

O indicador central desta estratégia é o Índice de Momento Estocástico (SMI). A fórmula de cálculo do SMI é a seguinte:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

Onde, HH é o preço mais alto dos últimos N dias, LL é o preço mais baixo dos últimos N dias, sendo N determinado pelo parâmetro a; AVGDIFF é a média móvel de M dias de HH-LL, sendo M determinado pelo parâmetro b.

O índice SMI reflete as características de reversão de preços. Quando o preço da ação está próximo do ponto mais alto dos últimos N dias, o SMI se aproxima de 100, indicando sobrecompra; quando está próximo do ponto mais baixo dos últimos N dias, o SMI se aproxima de -100, indicando sobrevenda. Quando o SMI reverte de 100 para baixo ou de -100 para cima, são gerados sinais de compra/venda.

Esta estratégia utiliza a média móvel de M dias do SMI (SMA) como linha de sinal de negociação. Quando o SMI reverte de uma zona de sobrecompra para baixo e cruza abaixo da SMA, é gerado um sinal de compra; quando o SMI reverte de uma zona de sobrevenda para cima e cruza acima da SMA, é gerado um sinal de venda.

Ao mesmo tempo, a estratégia define um stop loss com base no rompimento do corpo do candle.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza o princípio de reversão de preços, podendo gerar sinais de negociação nos pontos de reversão de tendência, capturando oportunidades de reversão.

-

O índice SMI combina preço mais alto, mais baixo e de fechamento, avaliando de forma abrangente as condições de sobrecompra e sobrevenda, resultando em sinais relativamente confiáveis.

-

O uso do rompimento do corpo do candle para definir o stop loss permite sair da posição rapidamente, controlando efetivamente o risco.

-

A estratégia possui poucos parâmetros, sendo fácil de implementar e otimizar.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

-

A negociação de reversão é difícil de determinar o momento exato em que a reversão será bem-sucedida, podendo resultar em múltiplas perdas antes de capturar a reversão da tendência.

-

Um julgamento incorreto do ponto de reversão pode ampliar as perdas.

-

O stop loss por rompimento do corpo do candle pode ser muito sensível, aumentando a probabilidade de ficar preso em uma posição.

Soluções correspondentes:

-

Otimizar os parâmetros do SMI, ajustando a frequência das negociações de reversão.

-

Combinar com outros indicadores para determinar o ponto de reversão.

-

Ajustar o parâmetro de stop loss do tamanho do corpo do candle para evitar sensibilidade excessiva.

Otimização da Estratégia

Esta estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros a e b do SMI, ajustando a sensibilidade de captura de reversão.

-

Adicionar outros indicadores para evitar perder a direção principal da tendência. Por exemplo, combinar com médias móveis, indicadores de volatilidade, etc.

-

Adicionar diferentes formas de stop loss para evitar que o stop loss seja muito sensível ou muito lento. Pode-se considerar stop loss móvel, stop loss por curva, etc.

-

Combinar modelos de aprendizado de máquina para estimar a probabilidade de sucesso da reversão, evitando negociações de reversão fracassadas.

Resumo

No geral, esta estratégia é uma estratégia de negociação bidirecional que utiliza o índice de reversão SMI. A vantagem é aproveitar as características de reversão de preços para gerar sinais de negociação nos pontos de reversão, capturando muitas oportunidades de negociação de curto prazo. No entanto, também apresenta alguns riscos típicos de negociação de reversão, sendo necessário otimizar os parâmetros e o stop loss para evitar a ampliação das perdas. No geral, esta estratégia é adequada para investidores interessados em negociação de reversão, mas deve ser combinada com outros indicadores para julgamento e um stop loss rigoroso para controlar o risco.

- 1