Estratégia de acompanhamento de canal de momentum

Visão Geral

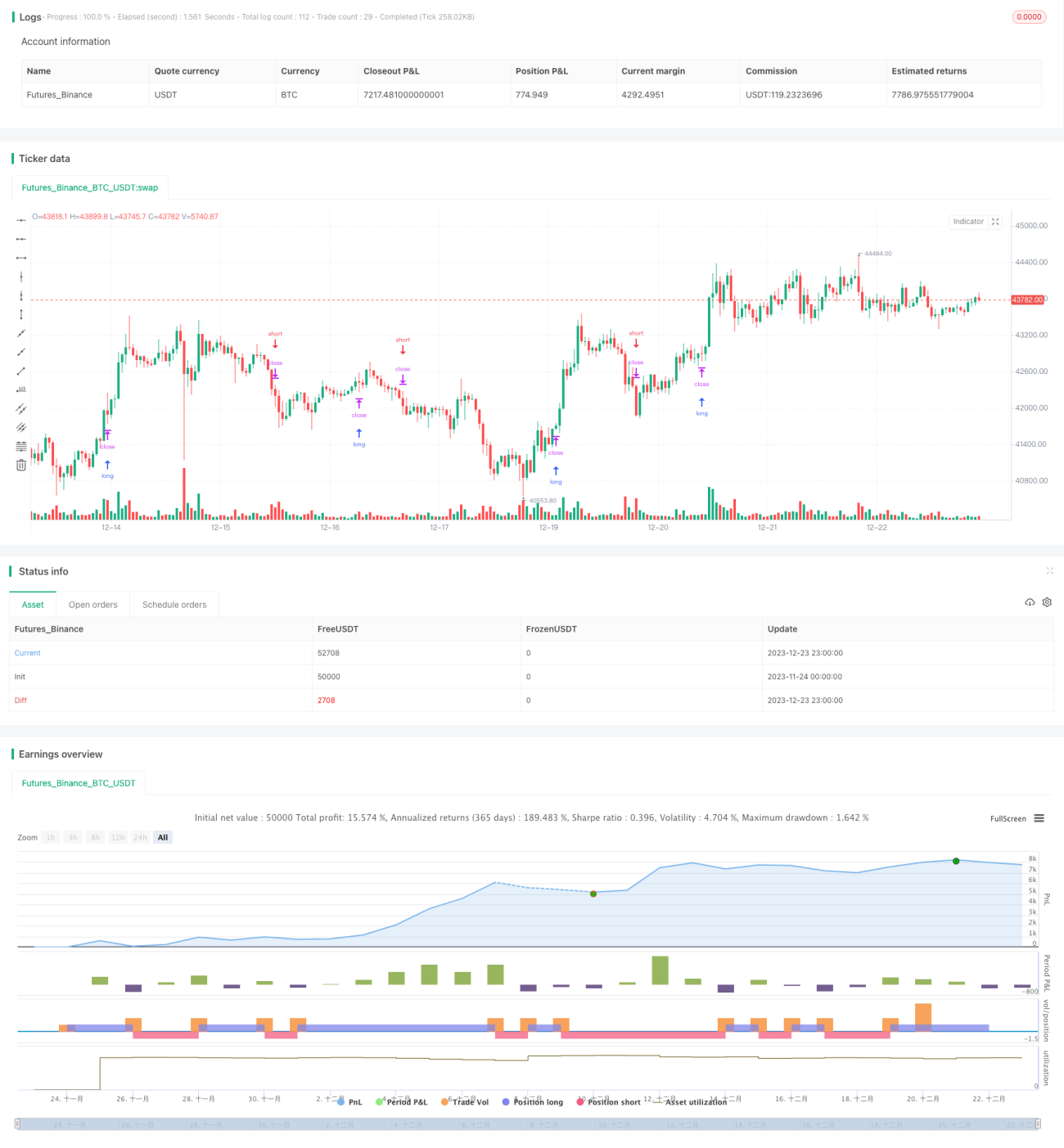

Esta estratégia projeta sinais de negociação com base no indicador de canal de momentum, gerando sinais de compra e venda conforme o preço rompe as bandas superior e inferior do canal. A estratégia opera apenas em posições compradas (long only); quando um sinal de venda é gerado, a posição é fechada, deixando-a neutra (sem posição).

Princípio da Estratégia

A estratégia utiliza uma média móvel simples (SMA) e o Average True Range (ATR) para construir um canal de momentum. As bandas superior e inferior do canal são calculadas como:

Banda Superior = SMA + ATR * Coeficiente

Banda Inferior = SMA - ATR * Coeficiente

Quando o preço cruza acima da banda superior, é gerado um sinal de compra; quando o preço cruza abaixo da banda inferior, é gerado um sinal de venda.

Como a estratégia opera apenas no lado comprado, um sinal de venda cancela a ordem de abertura anterior e fecha a posição, deixando-a neutra.

Mais especificamente, a lógica da estratégia é:

- Construir um canal de momentum usando SMA e ATR.

- Quando o preço rompe a banda superior, define-se um preço de abertura e insere-se uma ordem de compra.

- Quando o preço rompe a banda inferior, fecha-se a posição comprada anterior, deixando a carteira sem posição.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Lógica simples e clara, fácil de entender e implementar.

- O indicador de canal de momentum é intuitivo e preciso na identificação de tendências de mercado.

- Opera apenas no lado comprado, evitando riscos de stop loss de trailing.

- Utiliza ordens condicionais, permitindo entradas precisas.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em mercados laterais (range), pode gerar aberturas e fechamentos frequentes.

- Ao operar apenas no lado comprado, não aproveita oportunidades de venda a descoberto.

- Não possui mecanismo de saída, exigindo decisão manual para encerrar posições.

Medidas corretivas:

- Otimizar os parâmetros do canal para reduzir sinais falsos.

- Adicionar um módulo para operações vendidas, permitindo negociação bidirecional.

- Incluir mecanismos de saída, como stop loss móvel e trailing stop.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar parâmetros como período do canal e coeficiente de volatilidade.

- Adicionar um módulo de vendas, gerando sinais de venda quando o preço cruza abaixo da banda inferior.

- Incorporar mecanismos de stop loss, utilizando trailing stop baseado no ATR.

- Considerar a inclusão de filtros adicionais para evitar sinais falsos.

- Testar o desempenho em diferentes contratos e ativos.

Resumo

Esta estratégia baseia-se no indicador de canal de momentum para capturar tendências de mercado de forma simples e eficaz. Sua lógica é clara e de fácil compreensão, gerando sinais de negociação a partir do rompimento das bandas superior e inferior. Embora apresente limitações como operar apenas no lado comprado e a falta de mecanismo de saída, é possível aprimorá-la por meio de otimização de parâmetros, inclusão de módulo de vendas e adição de stop loss. No geral, esta estratégia possui grande potencial de melhoria e é uma estratégia quantitativa digna de estudo aprofundado e aplicação.

- 1