Estratégia de Ruptura de Bandas de Volatilidade Dupla

Visão Geral

A estratégia de ruptura de bandas duplas de volatilidade é uma estratégia de acompanhamento de tendência. Ela utiliza as bandas superior e inferior de volatilidade para julgar a tendência de preços, estabelecendo posições longas quando o preço rompe a banda interna de volatilidade e fechando posições quando o preço rompe a banda externa de volatilidade.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel e o desvio padrão dentro de um período especificado, construindo bandas duplas de volatilidade ajustando o valor do desvio padrão. A banda interna de volatilidade é composta pela média móvel mais ou menos um desvio padrão, enquanto a banda externa é composta pela média móvel mais ou menos 1,5 desvios padrão.

Quando o preço rompe a banda superior interna, considera-se que o mercado está iniciando uma tendência de alta, portanto, abre-se uma posição longa; quando o preço cai abaixo da banda inferior interna, considera-se que o mercado está iniciando uma tendência de baixa, portanto, abre-se uma posição curta.

A condição de saída com lucro após uma posição longa é o preço cair abaixo da banda inferior externa. A condição de saída com lucro após uma posição curta é o preço romper a banda superior externa.

A estratégia também define mecanismos de saída como take-profit, stop-loss e trailing stop.

Análise de Vantagens

A estratégia de ruptura de bandas duplas de volatilidade apresenta as seguintes vantagens:

- Utilizar bandas duplas para julgar a tendência de preços permite acompanhar efetivamente a tendência;

- Abrir posições ao romper a banda interna evita negociações reversas desnecessárias;

- Definir take-profit, stop-loss e trailing stop permite controlar o risco de forma eficaz;

- Parâmetros ajustáveis permitem otimização para diferentes ativos.

Análise de Riscos

A estratégia de ruptura de bandas duplas de volatilidade também apresenta alguns riscos:

- Em mercados laterais, pode haver abertura e fechamento frequentes de posições;

- Parâmetros mal configurados podem tornar a abertura de posições muito fácil ou dificultar o take-profit;

- Rupturas podem ter características de sinais falsos, apresentando risco de falso rompimento.

Para mitigar esses riscos, é possível ajustar adequadamente os parâmetros, combinar com outros indicadores para filtrar sinais, ou monitorar manualmente os efeitos das rupturas, reduzindo o risco.

Direções de Otimização

A estratégia de ruptura de bandas duplas de volatilidade pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros da média móvel e do desvio padrão para que as bandas se adequem melhor às características de diferentes ativos;

- Adicionar filtros de indicadores como Volume e MACD para evitar falsas rupturas;

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros;

- Replicar a estratégia em intervalos de alta frequência para ampliar o espaço de lucro.

Resumo

A estratégia de ruptura de bandas duplas de volatilidade, overall, gera sinais de negociação ao julgar as mudanças na posição do preço em relação às bandas de volatilidade, sendo uma estratégia de acompanhamento de tendência relativamente típica. A estratégia utiliza bandas duplas para definir zonas de lucro e estabelece mecanismos científicos de saída para controlar o risco. Com otimização de parâmetros e controle de risco adequados, pode obter bons resultados.

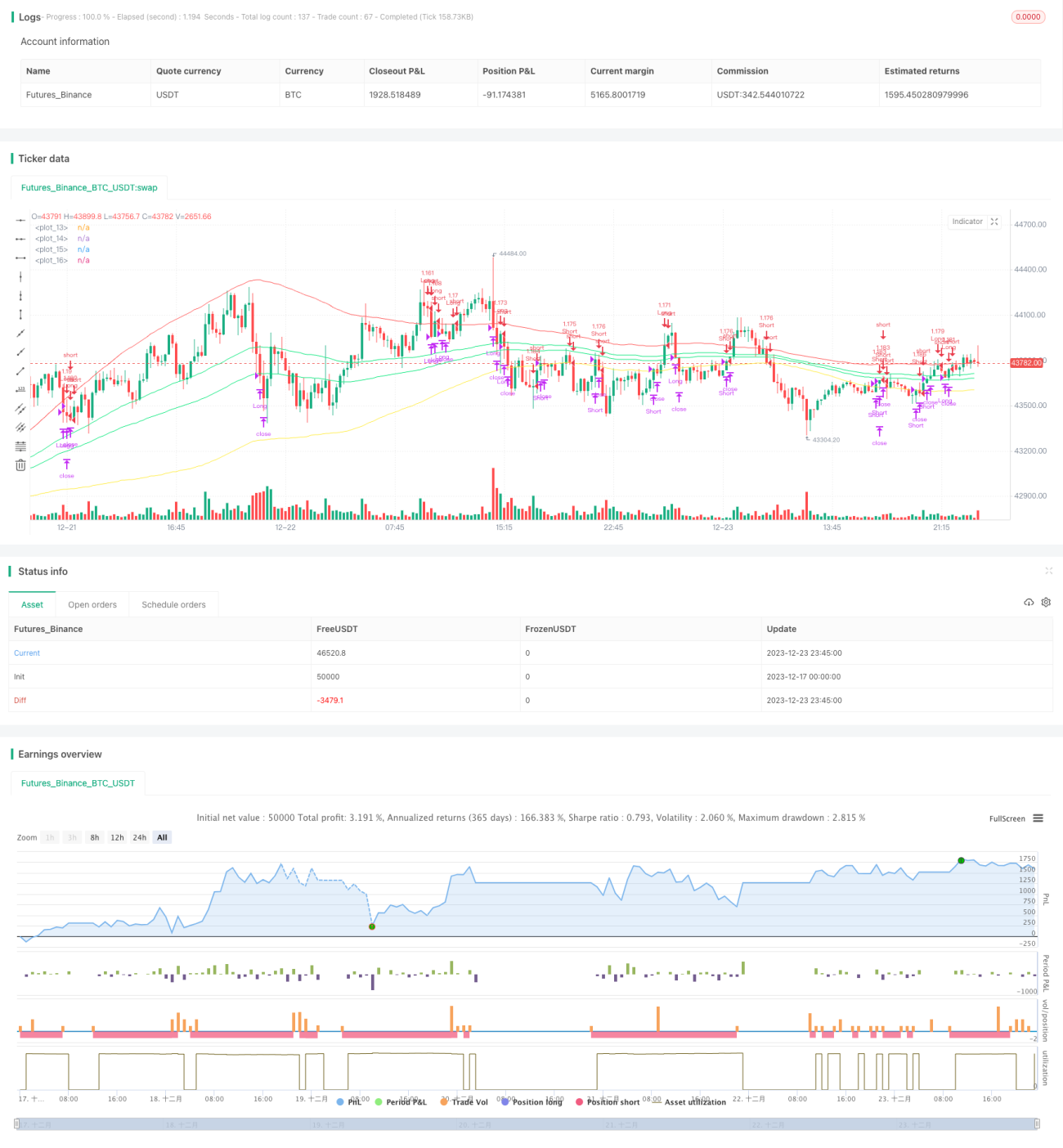

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1