Estratégia de Reversão de Duas Médias Móveis

Visão Geral

A Estratégia de Reversão de Média Móvel Dupla (Dual Moving Average Reversal Strategy) é uma estratégia de trading quantitativo que utiliza duas médias móveis para identificar tendências de curto e longo prazo. A estratégia combina a Média Móvel Simples (SMA) de 10 dias com a SMA de 200 dias, capturando oportunidades de compra em correções de curto prazo dentro de uma tendência de alta de longo prazo. Além disso, a estratégia possui mecanismos de acompanhamento de tendência e controle de perdas.

Princípio da Estratégia

A Estratégia de Reversão de Média Móvel Dupla baseia-se principalmente nas seguintes premissas:

-

A SMA de 200 dias pode identificar a direção da tendência de longo prazo do mercado. Quando o preço está acima da linha de 200 dias, indica que o mercado está em uma tendência de alta de longo prazo.

-

A SMA de 10 dias pode identificar recuos de curto prazo. Quando o preço está abaixo da linha de 10 dias, indica que houve uma correção no curto prazo.

-

Dentro de uma tendência de alta de longo prazo, qualquer correção de curto prazo pode ser vista como uma oportunidade de compra a preços baixos, capturável de forma eficiente.

Com base nessas premissas, a lógica de geração de sinais da estratégia é:

-

Quando o preço de fechamento cruza acima da linha de 200 dias e ao mesmo tempo cruza abaixo da linha de 10 dias, indica que a tendência de longo prazo é altista e houve uma correção de curto prazo, gerando um sinal de compra.

-

Quando a posição está aberta, se o preço de fechamento cruza novamente acima da linha de 10 dias, indica uma reversão de tendência de curto prazo, e a posição deve ser fechada imediatamente como stop loss. Além disso, se o preço das ações cair significativamente, resultando em uma perda que atinge o nível de stop loss predefinido, o stop loss também será acionado ativamente.

-

Quando o mercado geral sofre uma queda significativa, isso pode ser visto como uma oportunidade de compra a preços baixos, com a entrada determinada por um limite de queda percentual predefinido.

Com esse design, é possível realizar compras a preços baixos e acompanhar a alta de forma eficaz em uma tendência de alta de longo prazo do mercado em alta, além de definir stop loss para controlar o risco.

Vantagens da Estratégia

A Estratégia de Reversão de Média Móvel Dupla possui as seguintes vantagens:

- A lógica da estratégia é clara e simples, fácil de entender e implementar.

- O uso do filtro de dupla média móvel permite identificar efetivamente as tendências de curto e longo prazo do mercado e das ações individuais.

- Possui boa oportunidade. Ao capturar reversões de curto prazo, pode obter maior eficiência no uso do capital.

- Mecanismo de stop loss integrado, capaz de controlar bem as perdas de posições individuais.

- Parâmetros flexíveis, aplicáveis a índices de mercado e ações populares.

Riscos da Estratégia

Embora a Estratégia de Reversão de Média Móvel Dupla tenha vantagens claras, também existem alguns riscos:

- Quando o mercado geral está em consolidação de longo prazo, é fácil gerar sinais falsos, afetando o desempenho da estratégia. Nesse caso, é necessário pausar a estratégia e aguardar uma tendência clara antes de reiniciá-la.

- Depender apenas de médias móveis para identificar tendências e gerar sinais pode ignorar outras características eficazes. Pode-se considerar a introdução de mais indicadores para otimização combinada.

- Um único método de stop loss pode ser muito rígido; diferentes mecanismos de stop loss podem ser testados.

- Os parâmetros da estratégia precisam ser ajustados e otimizados para diferentes ativos, caso contrário, a estabilidade será afetada.

Direções de Otimização da Estratégia

A Estratégia de Reversão de Média Móvel Dupla pode ser otimizada nas seguintes direções:

- Testar diferentes combinações de períodos de médias móveis para encontrar os parâmetros ideais.

- Adicionar outros indicadores auxiliares para formar sinais mais estáveis, como volume, osciladores, etc.

- Testar diferentes tipos de stop loss, como stop loss trailing, stop loss baseado em tempo, etc.

- Otimizar os parâmetros de entrada e stop loss para que se adaptem automaticamente às condições de mercado variáveis.

- Adicionar algoritmos de aprendizado de máquina para otimizar parâmetros com mais dados históricos.

Resumo

A Estratégia de Reversão de Média Móvel Dupla é, de modo geral, uma estratégia quantitativa muito prática. Ela utiliza as vantagens das médias móveis para realizar compras a preços baixos e stop loss em mercados de alta de longo prazo, obtendo retornos elevados por operação. Além disso, possui certa capacidade de identificação do mercado geral e controle de risco. Através de testes e otimizações contínuas, acredita-se que o desempenho da estratégia se tornará ainda mais notável.

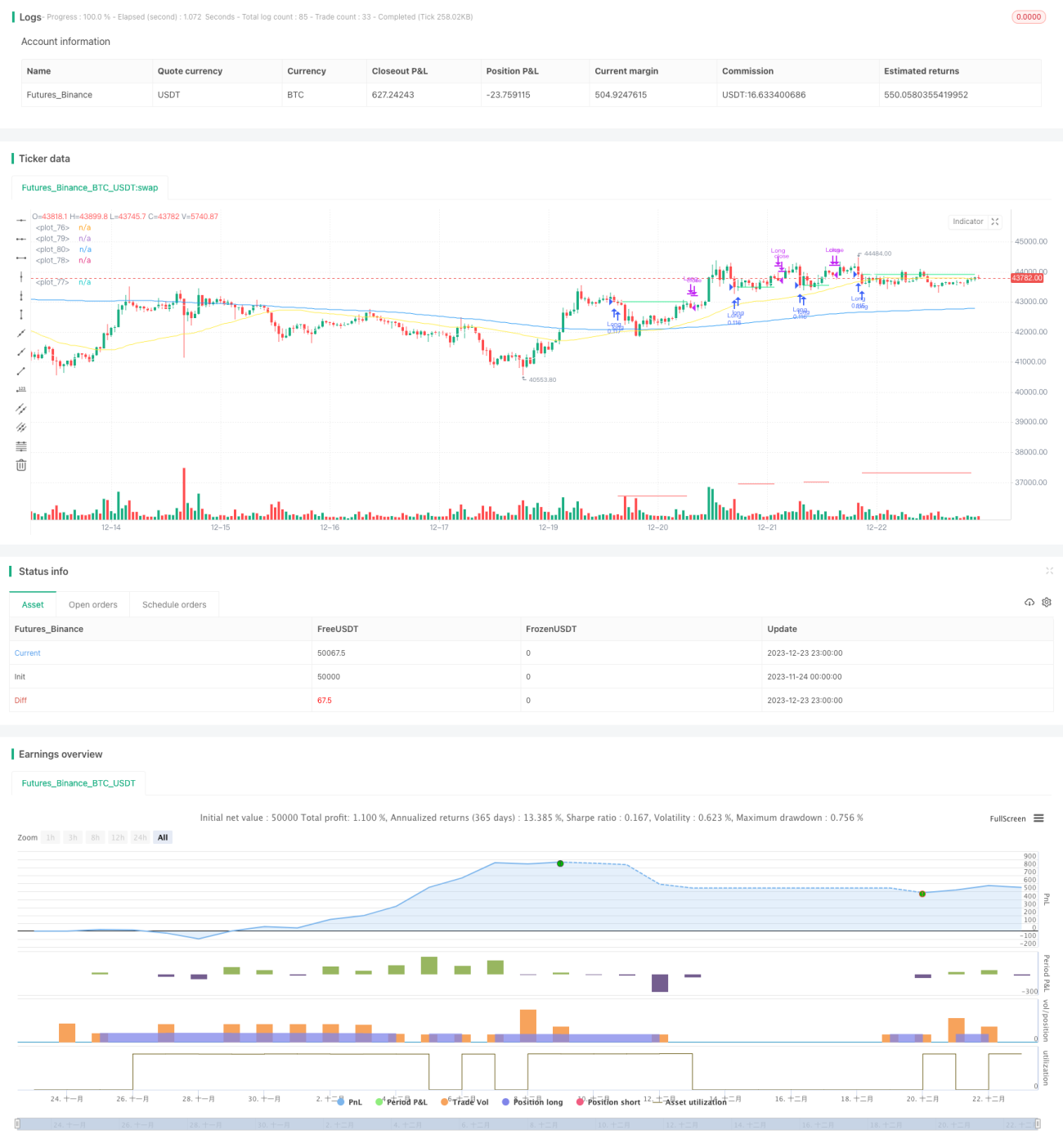

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1