Estratégia de abertura de posição unilateral baseada em média móvel

Visão Geral

Esta estratégia determina a direção da tendência de preços calculando diferentes tipos de médias móveis e realiza aberturas de posições unilaterais. Quando o preço ultrapassa a média móvel, abre-se uma posição comprada ou vendida.

Princípio da Estratégia

A estratégia permite escolher entre 7 tipos diferentes de médias móveis, incluindo Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Ponderada por Volume (VWMA), Média Móvel Exponencial Dupla (DEMA), Média Móvel Exponencial Tripla (TEMA), Média Móvel Adaptativa de Kaufman (KAMA) e a linha central do canal de preços. A direção da tendência é determinada pela relação entre a média móvel selecionada e o preço de fechamento.

Quando o preço de fechamento cruza a média móvel de baixo para cima, considera-se uma tendência de alta e abre-se uma posição comprada; quando o preço de fechamento cruza a média móvel de cima para baixo, considera-se uma tendência de baixa e abre-se uma posição vendida. Dessa forma, é possível capturar os pontos de inflexão da tendência de preços e realizar aberturas unilaterais.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Permite selecionar vários tipos de médias móveis, adaptando-se flexivelmente a diferentes ativos e períodos.

-

Abertura unilateral de posições, o que permite controlar efetivamente o risco.

-

Abertura seguindo a tendência, facilitando a obtenção de lucros.

-

Fácil de entender e implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Quando o preço oscila perto da média móvel, podem ocorrer múltiplos sinais falsos e aberturas contrárias. Podem ser definidos stops adequados para controlar o risco.

-

Não é possível evitar completamente o risco de movimentos rápidos de alta ou baixa. Podem ser combinados outros indicadores para avaliar os sinais de tendência.

-

O analista precisa escolher parâmetros adequados para a média móvel; parâmetros inadequados podem gerar atraso nos sinais de negociação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar outros indicadores técnicos para avaliar os sinais de tendência, como MACD, RSI, etc., formando um conjunto de negociação.

-

Adicionar lógica de stop, como stop móvel ou stop com ordens pendentes.

-

Testar e otimizar parâmetros para selecionar a melhor combinação, como o período da média móvel, o tipo de média móvel, etc.

-

Considerar estratégias de entrada com ordens imediatas que acompanham a tendência.

Resumo

Esta estratégia baseia-se na média móvel para determinar a direção da tendência de preços e realizar aberturas unilaterais. É simples de usar, fácil de implementar e pode controlar efetivamente o risco. No entanto, também pode apresentar riscos de sinais falsos e aberturas contrárias. Através da combinação com outros indicadores para avaliar sinais, otimização de parâmetros e adição de stops, a estratégia pode ser continuamente aprimorada para torná-la mais estável e confiável.

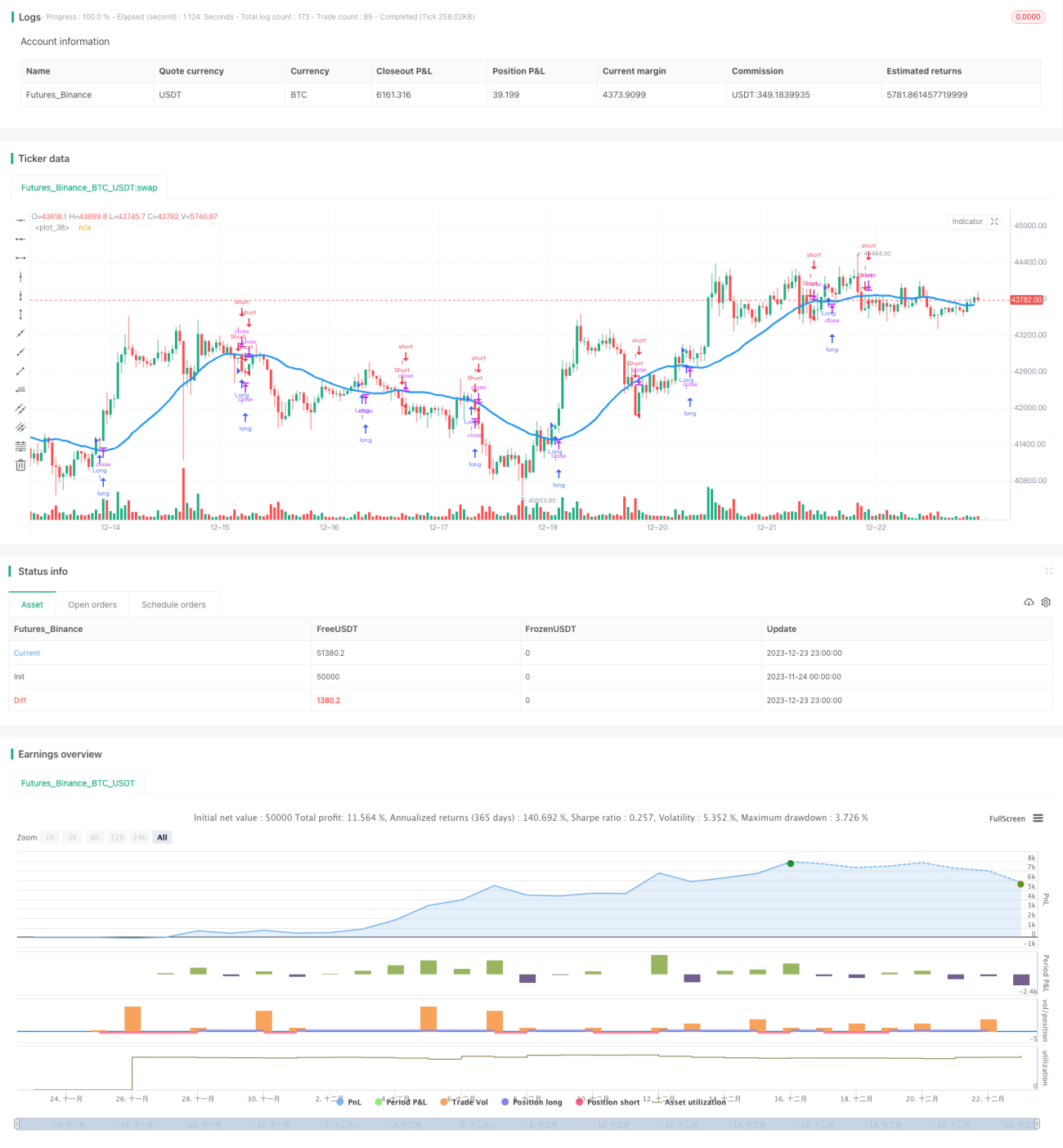

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1