Estratégia quantitativa de rebalanceamento dinâmico com 50% de capital e 50% de posição

Resumo da Estratégia

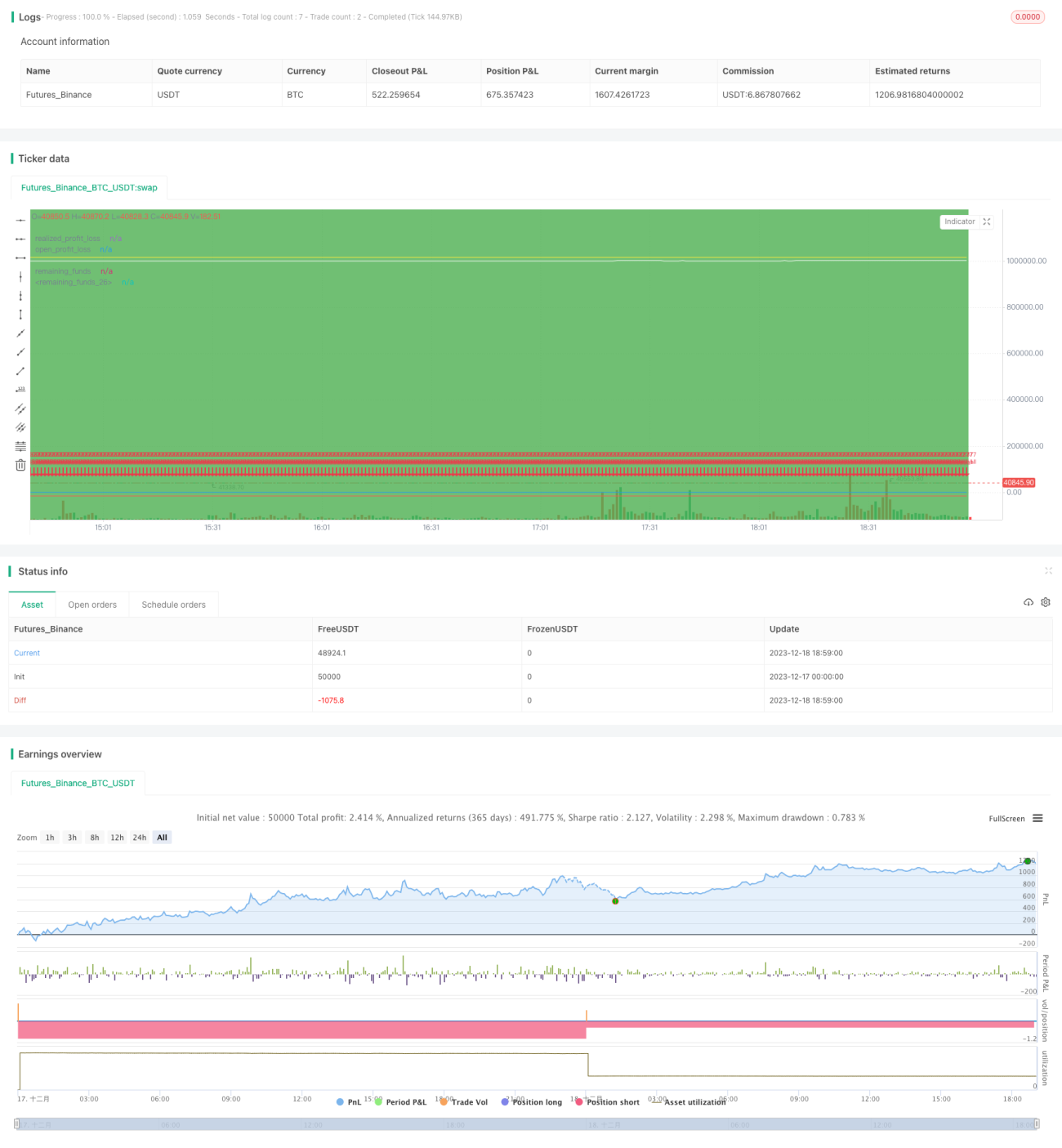

Esta estratégia realiza um balanceamento dinâmico com 50% de capital e 50% de posição, ajustando continuamente a proporção entre posição e capital para controlar riscos. Adequada para investidores que não podem monitorar o mercado em tempo real.

Princípio da Estratégia

-

Capital inicial de 1 milhão de yuans, dividido em 50% de capital e 50% de posição.

-

Durante o período de negociação, no início de cada dia, se o capital restante for maior que 1,05 vezes o lucro/prejuízo não realizado, utiliza-se 2,5% do capital restante para aumentar a posição.

-

Se o lucro/prejuízo não realizado for maior que 1,05 vezes o capital restante, vende-se parte da posição para restaurar o equilíbrio.

-

Ao final da negociação, todas as posições são liquidadas.

Vantagens da Estratégia

-

Através do balanceamento dinâmico entre capital e posição, é possível controlar riscos de forma eficaz, evitando ao máximo grandes perdas em movimentos extremos do mercado.

-

Não requer monitoramento frequente do mercado, sendo necessário apenas ajustar a proporção entre capital e posição. Operação simples, adequada para investidores ocupados.

-

É possível ajustar os parâmetros para obter diferentes graus de apetite ao risco, atendendo às necessidades de diferentes investidores.

Riscos da Estratégia

-

Não consegue capturar flutuações de curto prazo do mercado, limitando o potencial de lucro.

-

Se o mercado apresentar uma tendência unilateral prolongada, pode levar a uma proporção de posição muito baixa, não conseguindo aproveitar plenamente o movimento.

-

Ajustes inadequados de parâmetros podem resultar em ajustes excessivamente frequentes da posição ou baixa utilização do capital.

Otimização da Estratégia

-

É possível introduzir mais parâmetros para um controle mais refinado da proporção entre posição e capital.

-

Pode-se combinar princípios de stop-loss e take-profit, aplicando stop-loss adequado quando a posição estiver grande.

-

Diferentes configurações de parâmetros de período de negociação podem ser testadas para melhorar a adaptabilidade da estratégia.

Resumo

Esta estratégia atinge o objetivo de controle de risco através da ideia de balanceamento dinâmico entre capital e posição. Comparada a outras estratégias, é simples de operar e fácil de implementar. No futuro, a introdução de mais parâmetros ajustáveis e a combinação com outras ideias de estratégia podem tornar a estratégia mais completa.

- 1