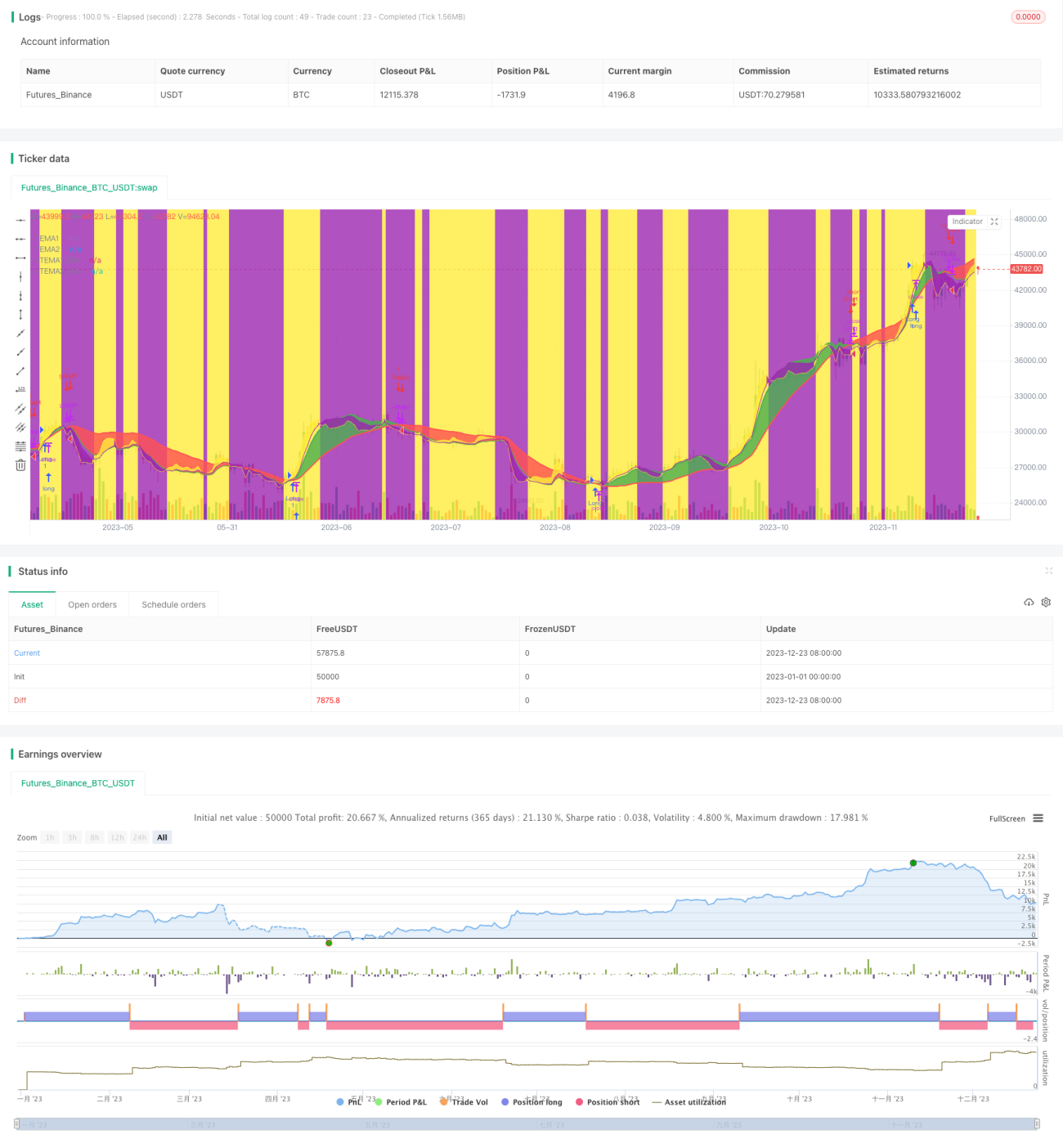

Estratégia de Acompanhamento de Tendência Baseada no Cruzamento do Indicador TEMA em Múltiplos Períodos

Visão Geral

Esta estratégia utiliza o cruzamento de múltiplos períodos do indicador TEMA para identificar a direção da tendência do mercado, combinando com cruzamentos do TEMA em um período de tempo inferior para encontrar momentos específicos de entrada e saída. A estratégia pode ser configurada para operar apenas comprado, apenas vendido ou em ambos os sentidos.

Princípio da Estratégia

A estratégia utiliza dois indicadores TEMA: um com linhas rápida e lenta baseadas em períodos 5 e 15, e outro baseado em um período de tempo superior definido pelo usuário, como diário ou semanal. O cruzamento do TEMA de período superior determina a direção geral da tendência: quando a linha rápida cruza acima da linha lenta, sinal de alta; quando cruza abaixo, sinal de baixa. O cruzamento do TEMA de período inferior é usado para encontrar momentos específicos de entrada e saída.

Quando a linha rápida do TEMA de período superior cruza acima da linha lenta, uma entrada comprada é feita quando a linha rápida do TEMA de período inferior cruza acima da linha lenta; a saída ocorre quando a linha rápida do TEMA de período inferior cruza abaixo da linha lenta. Analogamente, quando a linha rápida do TEMA de período superior cruza abaixo da linha lenta, uma entrada vendida é feita quando a linha rápida do TEMA de período inferior cruza abaixo da linha lenta; a saída ocorre quando a linha rápida cruza acima da linha lenta.

Vantagens da Estratégia

- Baseia-se em cruzamentos do TEMA, evitando ser enganado por ruídos.

- Utiliza múltiplos períodos de tempo, combinando análises de prazos superior e inferior para aumentar a precisão.

- Permite operar apenas em um sentido (comprado ou vendido) ou em ambos, com configuração flexível.

- Regras claras, fáceis de entender e implementar.

Análise de Risco

- O indicador TEMA possui inércia, podendo perder o momento inicial das mudanças de preço.

- Na determinação da tendência de período superior, ajustes de curto prazo podem levar a operações contrárias desnecessárias.

- A escolha inadequada do período superior pode não refletir a tendência real.

- A escolha inadequada do período inferior pode aumentar o risco de stop loss.

Soluções para os riscos:

- Ajustar adequadamente os parâmetros do TEMA para obter um equilíbrio.

- Aumentar adequadamente a margem do stop loss.

- Otimizar os parâmetros dos períodos superior e inferior.

- Testar a robustez dos parâmetros em diferentes ativos.

Direções de Otimização

- Ajustar dinamicamente os parâmetros do TEMA para otimizar a sensibilidade do indicador.

- Adicionar filtros de indicadores de momentum para evitar perder a tendência.

- Incluir indicadores de volatilidade para ajustar dinamicamente a margem do stop loss.

- Utilizar métodos de aprendizado de máquina para otimizar parâmetros.

Resumo

A estratégia apresenta um conceito geral claro e fácil de entender, baseado no cruzamento do TEMA em múltiplos períodos para julgar a direção da tendência, combinado com cruzamentos de período inferior para encontrar pontos de entrada. Possui certas vantagens, mas também há espaço para melhorias. No geral, a estratégia oferece uma referência valiosa para a prática de trading quantitativo.

- 1