Estratégia de negociação rápida com três médias móveis e baixa latência

Princípio da Estratégia

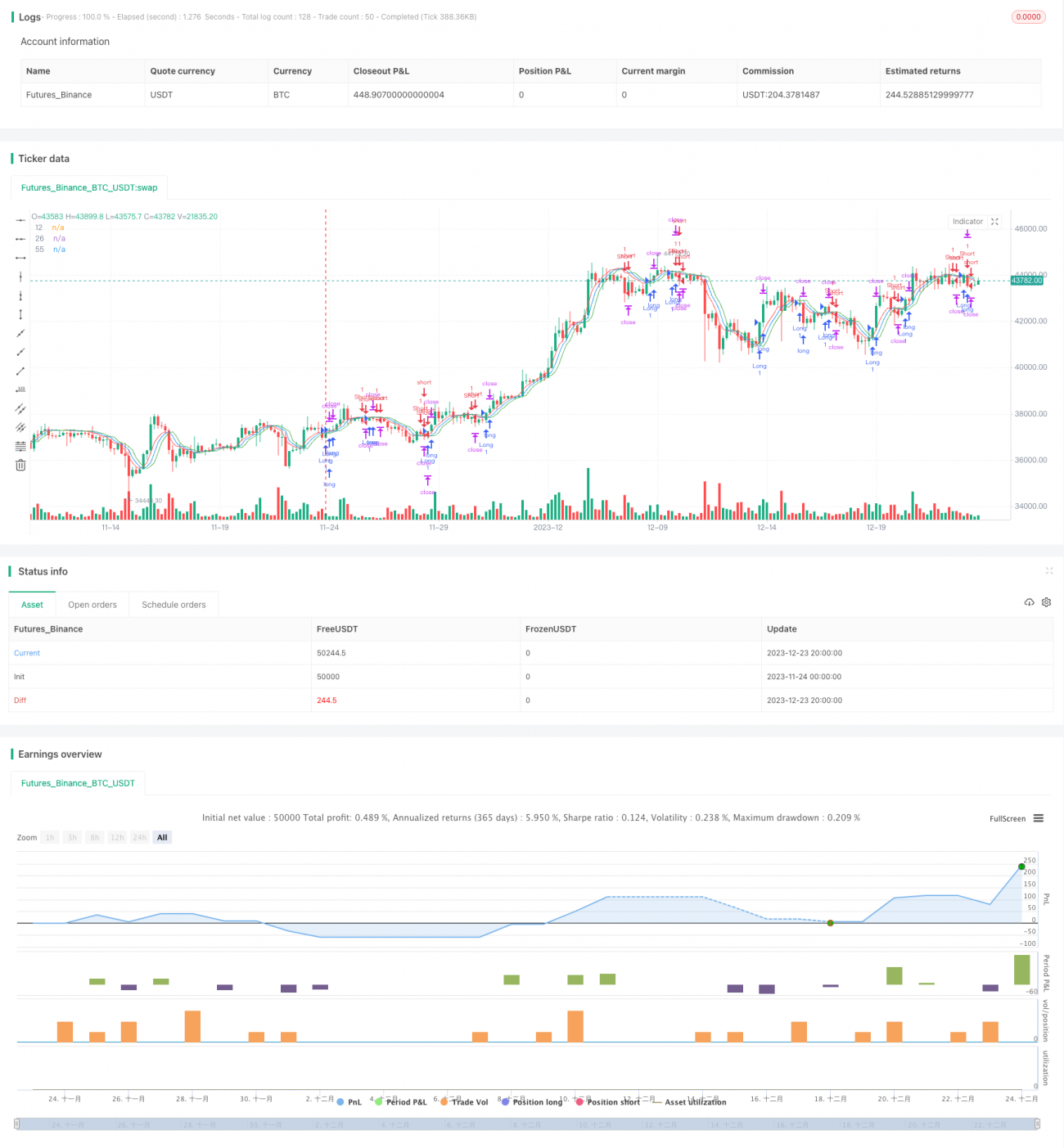

Esta estratégia utiliza três médias móveis de baixa latência, incluindo as médias TEMA de 12, 26 e 55 períodos. Estas três médias representam, respetivamente: a média rápida, a média intermédia e a média lenta. Quando a média rápida cruza acima da média intermédia, gera-se um sinal de compra; quando a média rápida cruza abaixo da média intermédia, gera-se um sinal de venda. Desta forma, através do cruzamento das três médias, determina-se os pontos de compra e venda no mercado, permitindo a realização de negociações de alta frequência.

No código, é definida a função template tema() para calcular a média TEMA de baixa latência. A sua fórmula de cálculo é: TEMA = 2*EMA - EMA(EMA), utilizando a média móvel exponencial dupla EWMA. Trata-se essencialmente de uma média móvel exponencial com suavização dupla, cuja principal vantagem é reduzir significativamente o atraso. Isto permite uma resposta mais rápida às variações de preço, melhorando a atualidade da determinação dos sinais de negociação.

Especificamente, as condições de entrada da estratégia são: quando a média rápida cruza acima da média intermédia e a média rápida está acima da média lenta, gera-se um sinal de compra; quando a média rápida cruza abaixo da média intermédia e a média rápida está abaixo da média lenta, gera-se um sinal de venda.

Análise de Vantagens

A maior vantagem desta estratégia reside na rapidez e precisão das decisões de entrada e saída. O design de baixa latência das três médias reduz enormemente o atraso, permitindo responder rapidamente às variações de preço. Além disso, a utilização do cruzamento das três médias para a tomada de decisão evita falsos sinais.

Adicionalmente, esta estratégia é adequada para negociação de alta frequência, podendo capturar lucros em flutuações de preço de curto prazo. Através de um modelo de operação rápida de entrada e saída, é possível obter ganhos em mercados com elevada volatilidade.

Análise de Riscos

O maior risco desta estratégia é a possibilidade de ocorrerem whipsaws de curtíssimo prazo. O design de baixa latência das três médias torna-as extremamente sensíveis às variações de preço, podendo gerar oscilações de alta frequência em determinados mercados. Nessas situações, é fácil ficar preso.

Além disso, a negociação de alta frequência implica o pagamento de comissões e custos de slippage mais elevados. Se a capacidade de gerar lucro for insuficiente, é fácil ser prejudicado pelos custos de transação.

Ademais, esta estratégia exige uma capacidade elevada de monitorização em tempo real por parte do trader, sendo necessário atualizar atempadamente os pontos de stop loss e take profit.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Otimizar os parâmetros dos períodos das três médias para melhor se adaptarem às características dos diferentes mercados;

-

Adicionar indicadores de volatilidade ou de volume para confirmar os sinais, evitando ficar preso em mercados laterais;

-

Incorporar mais fatores para definir mecanismos de stop loss e take profit, permitindo um acompanhamento dinâmico;

-

Otimizar a gestão de posição, controlando o risco de cada operação através de técnicas de gestão de capital;

-

Combinar algoritmos de aprendizagem automática para otimizar dinamicamente os parâmetros da estratégia.

Resumo

Esta estratégia é uma estratégia de negociação rápida baseada em três médias móveis de baixa latência. Através do design de baixa latência, permite entradas e saídas rápidas, sendo adequada para negociação de alta frequência na captura de oportunidades de curto prazo. A sua maior vantagem é a rapidez e precisão na determinação de sinais; a sua maior desvantagem é a facilidade de ficar preso em mercados laterais. Este artigo, através de uma análise detalhada dos princípios, vantagens, riscos e otimizações, apresenta uma visão abrangente desta estratégia de negociação.

Conclusão

Esta é uma estratégia de negociação rápida de média móvel tripla de baixa latência. Através do seu design de baixa latência, é possível realizar entradas e saídas rápidas, sendo adequada para negociação de alta frequência para capturar oportunidades de curto prazo. A maior vantagem desta estratégia é que a determinação dos sinais é rápida e precisa. A maior desvantagem é que é propensa a gerar falsos sinais em mercados laterais. Este artigo resume de forma abrangente esta estratégia de negociação através de uma análise detalhada da sua lógica, vantagens, riscos e direções de otimização.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1