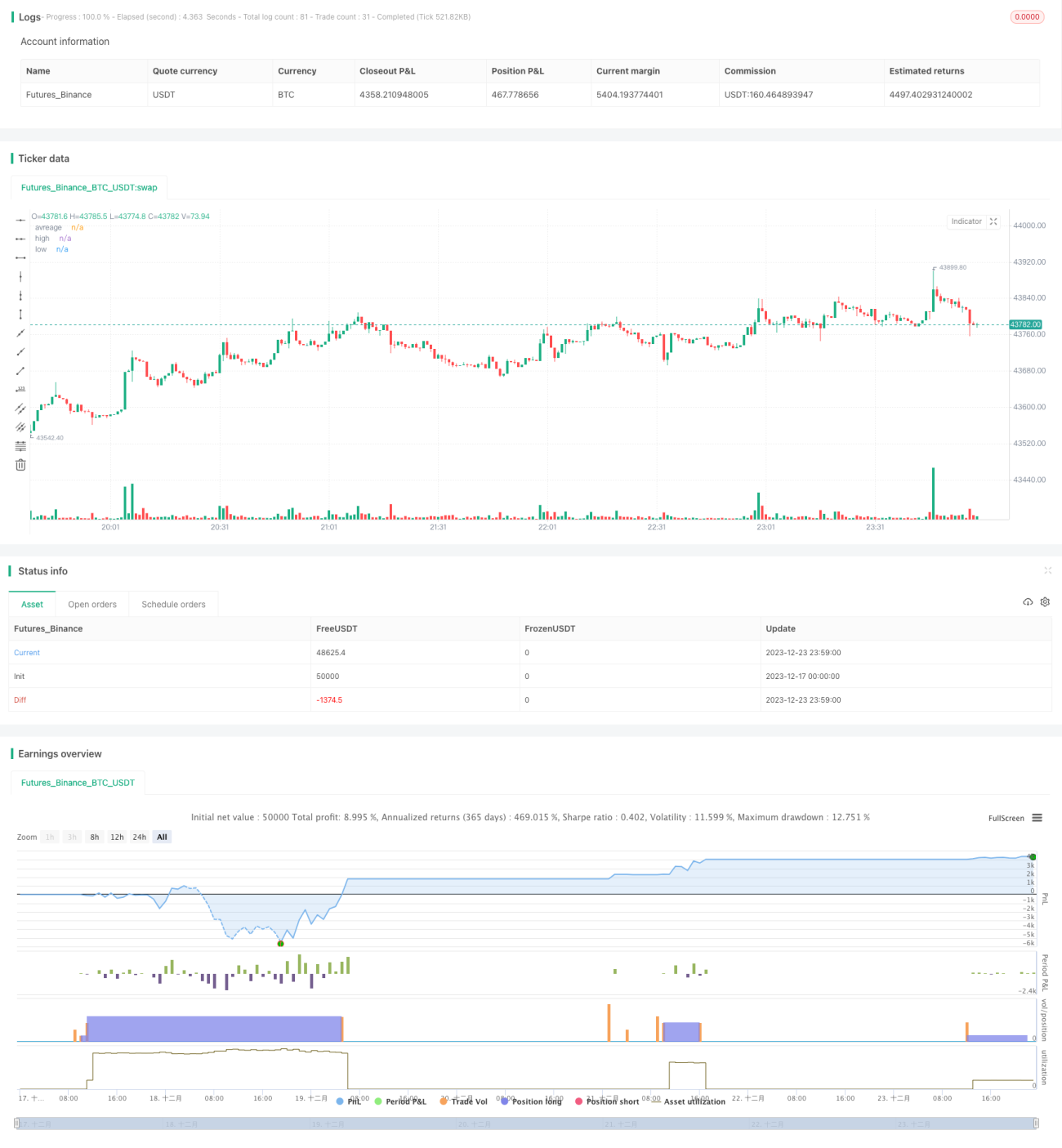

Estratégia de acompanhamento de tendência de alta baseada no indicador RSI

Visão Geral

Esta estratégia é baseada no indicador Índice de Força Relativa (RSI), projetada para uma estratégia de negociação de acompanhamento de tendência de alta, comprando em pontos baixos do RSI e definindo stop loss e take profit em pontos altos. Quando o indicador RSI está abaixo da linha de sobrevenda, um sinal de compra é gerado; quando o RSI está acima da linha de sobrecompra, um sinal de venda é gerado. A estratégia otimiza o desempenho do acompanhamento de tendência, permitindo um controle eficaz dos riscos da negociação.

Princípio da Estratégia

A estratégia utiliza o indicador RSI para determinar se o preço das ações está sobrevalorizado ou subvalorizado. O RSI, combinado com as linhas de sobrecompra e sobrevenda, gera sinais de compra e venda. Especificamente, se o RSI cruzar acima da linha de sobrevenda de 20, um sinal de compra é gerado; se o RSI cruzar abaixo da linha de sobrecompra de 80, um sinal de venda é gerado.

Após entrar em uma posição comprada, a estratégia define uma linha de stop loss inicial para controlar o risco de queda. Simultaneamente, são definidas duas linhas de take profit com proporções diferentes, permitindo a realização parcial de lucros para garantir ganhos. Especificamente, primeiro é realizado o lucro de 50% da posição, com o preço de take profit sendo 3% acima do preço de compra; em seguida, o lucro dos 50% restantes da posição é realizado, com o preço de take profit sendo 5% acima do preço de compra.

Esta estratégia utiliza o indicador RSI de forma simples e eficaz para determinar o momento de entrada no mercado. A definição de stop loss e take profit é razoável, permitindo um controle eficaz do risco.

Vantagens da Estratégia

- Utiliza o indicador RSI para determinar a direção do mercado, evitando compras cegas

- Os parâmetros do RSI são otimizados, resultando em melhor desempenho do indicador

- O design de take profit duplo é razoável, permitindo a realização parcial de lucros e garantindo mais ganhos

- O stop loss inicial e o stop loss contínuo previnem perdas substanciais

Análise de Risco

- Estratégia de compra, com desempenho insatisfatório em mercados de alta sem lucratividade contínua

- Existe a probabilidade de o indicador RSI emitir sinais falsos, e a má interpretação dos sinais pode aumentar as perdas

- Risco de não conseguir executar o stop loss devido a pontos de stop loss muito profundos

- Falta de limitação no número e na proporção de adições de posição, o que pode ampliar as perdas

Direções de Otimização

- Combinar com outros indicadores para filtrar os sinais do RSI, melhorando a precisão dos sinais

- Adicionar limitações ao número e à proporção de adições de posição

- Testar o efeito de diferentes parâmetros do RSI

- Otimizar os pontos de stop loss e take profit para reduzir o risco

Resumo

Esta estratégia utiliza o indicador RSI para avaliar o mercado, com definições razoáveis de stop loss e take profit. Ela pode efetivamente determinar a tendência do mercado e controlar o risco da negociação, sendo adequada como uma estratégia de acompanhamento de tendência de alta. Através da filtragem de sinais, teste de parâmetros e otimização de stop loss, a estabilidade da estratégia pode ser ainda mais aprimorada.

- 1