Estratégia de N velas consecutivas de baixa

Visão Geral

Esta estratégia baseia-se em indicadores técnicos para identificar tendências de mercado e realiza vendas a descoberto quando há N velas consecutivas de baixa, sendo uma estratégia de negociação de curto prazo.

Princípio da Estratégia

A estratégia utiliza a variável nCounter para contar o número de velas consecutivas de baixa. Quando o preço de fechamento é inferior ao preço de abertura, o nCounter é incrementado; quando o preço de fechamento é superior ao preço de abertura, o nCounter é reiniciado para 0. Quando o nCounter atinge o parâmetro de entrada nLength, sinaliza que ocorreram N velas consecutivas de baixa, gerando o sinal C2=1.

Quando o sinal ocorre, se não houver posição aberta, abre-se uma posição vendida; se já houver uma posição vendida, mantém-se a posição. Após abrir a posição, o preço de abertura é registrado em posprice. Com base no preço de abertura, são definidas condições de take profit e stop loss: se o preço atingir o ponto de take profit (preço de abertura + parâmetro de entrada takeprofit), a posição é fechada e o contador é reiniciado; se o preço atingir o ponto de stop loss (preço de abertura - parâmetro de entrada stoploss), a posição é fechada e o contador é reiniciado.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Regras simples e claras, fáceis de entender e implementar.

- Parâmetros personalizáveis, adaptando-se a diferentes condições de mercado.

- Mecanismo de take profit e stop loss, que permite controlar eficazmente o risco.

Análise de Riscos

Os principais riscos desta estratégia são:

- A ocorrência de N velas consecutivas de baixa não confirma completamente uma reversão de tendência, podendo haver falsos rompimentos. Pode-se ajustar o valor de N ou combinar com outros indicadores para validação.

- Uma configuração inadequada de take profit e stop loss pode resultar em saída precoce ou ampliação de perdas. Os parâmetros devem ser definidos de acordo com o grau de volatilidade do mercado.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar um filtro de tendência para evitar que ajustes de curto prazo em mercados indefinidos sejam interpretados erroneamente. Por exemplo, combinar com indicadores como médias móveis para avaliar a tendência geral.

-

Adicionar validação de volume, por exemplo, aumento do volume de negociação pode confirmar melhor a reversão da tendência.

-

Otimizar a estratégia de take profit e stop loss, utilizando métodos como stop loss flutuante ou stop loss percentual, tornando o stop loss mais inteligente.

-

Utilizar métodos de aprendizado de máquina para otimizar parâmetros, permitindo que o valor de

nLengthse ajuste dinamicamente com as mudanças do mercado em tempo real.

Resumo

Esta estratégia identifica tendências de curto prazo com base na relação entre os preços de fechamento e abertura, gerando sinais de negociação quando detecta N velas consecutivas de baixa. A estratégia é simples e intuitiva, com parâmetros ajustáveis e mecanismo de take profit e stop loss, podendo filtrar parte dos ruídos de negociação. No entanto, também apresenta certo risco de sinais falsos, sendo recomendável combiná-la com outros filtros para otimização. Através de ajustes de parâmetros, gestão de risco e otimização do modelo, esta estratégia pode se tornar uma ferramenta de seleção de curto prazo muito prática.

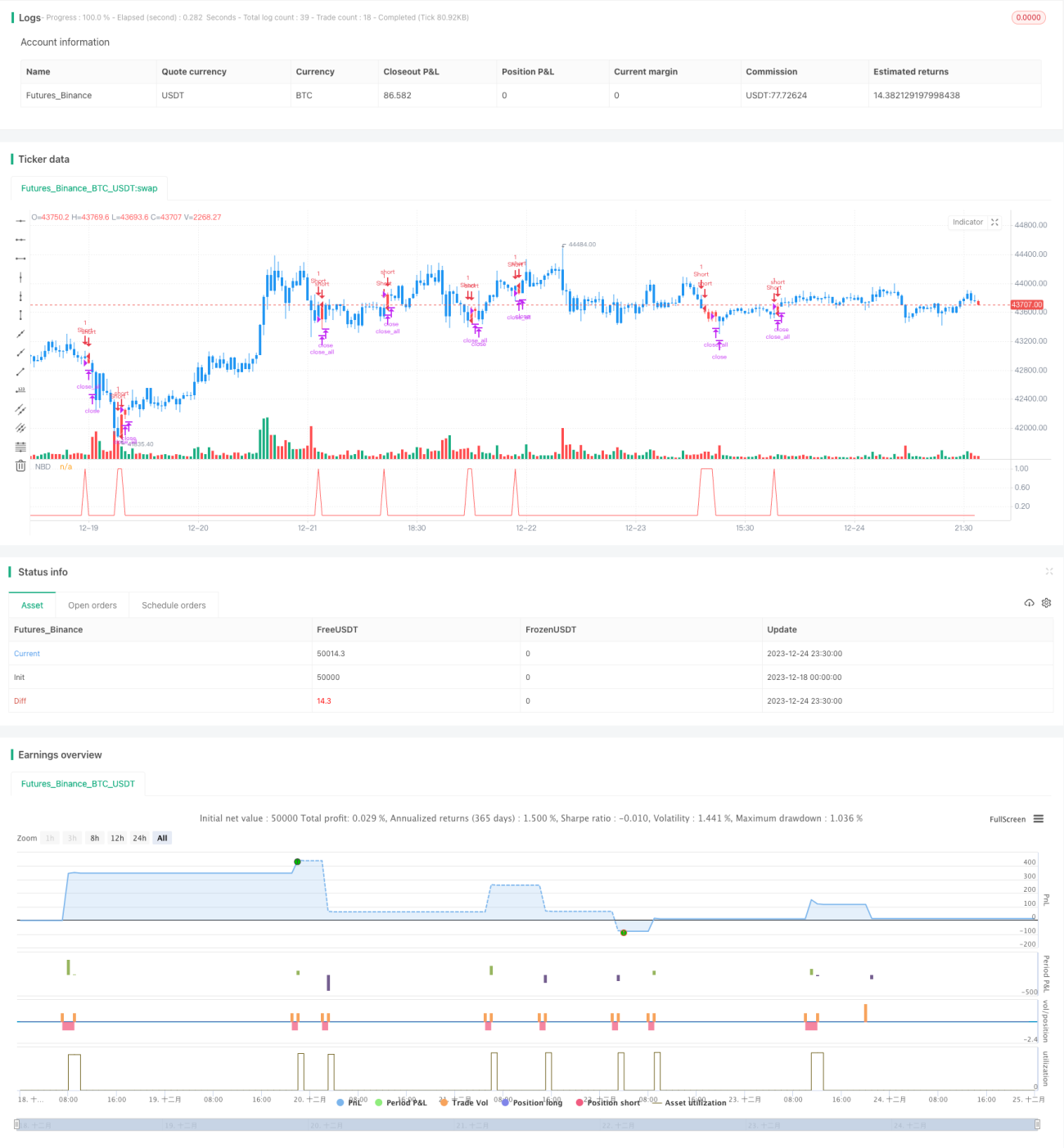

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1