Estratégia simples de comprar na baixa e vender na alta

Visão Geral

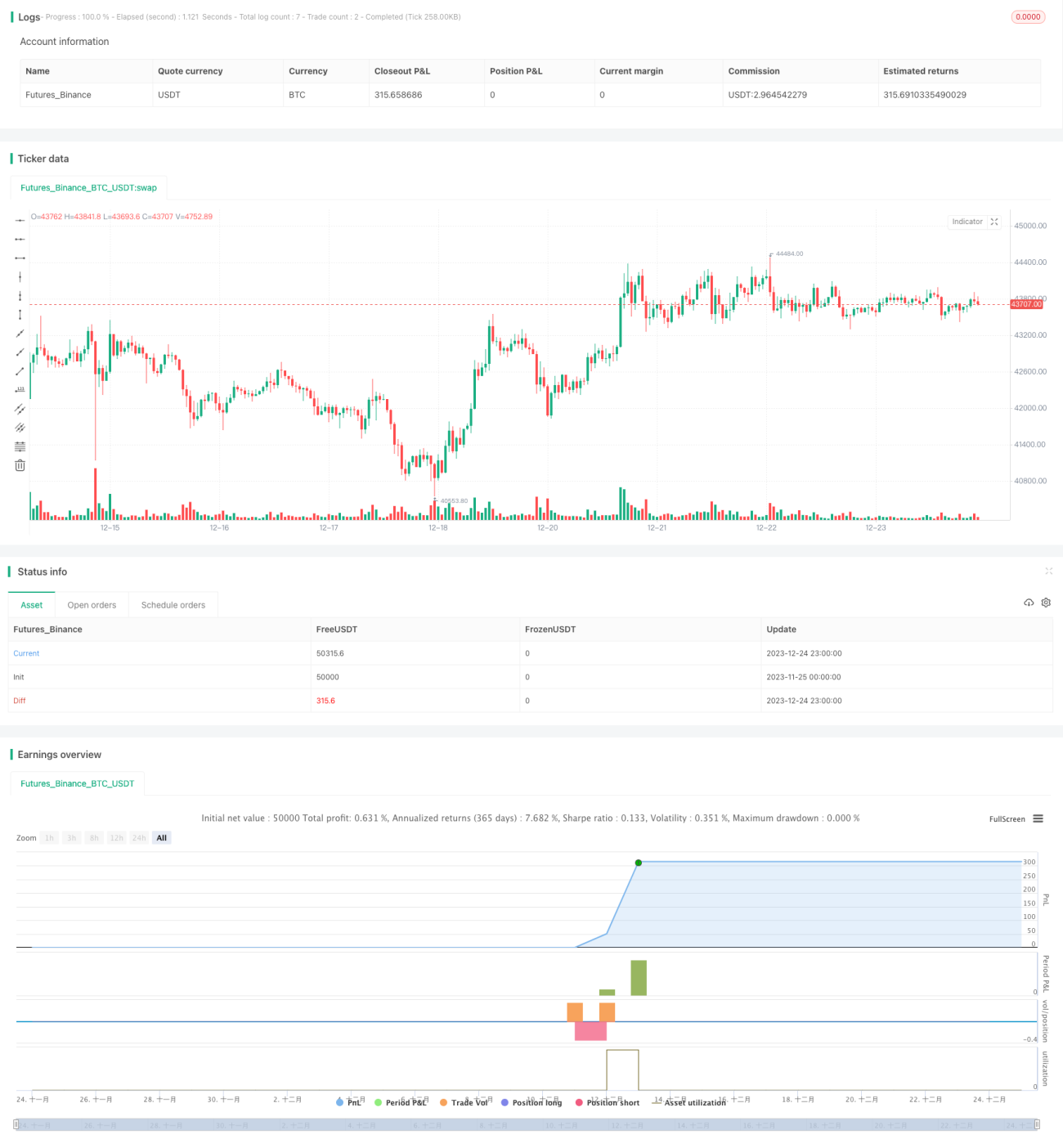

A estratégia de comprar na baixa e vender na alta é uma estratégia de longo prazo muito simples, mas eficaz. Esta estratégia compra automaticamente após uma queda significativa das criptomoedas e vende quando a valorização atinge a meta definida, obtendo lucros durante grandes oscilações do mercado.

Princípio da Estratégia

O núcleo desta estratégia consiste em calcular a variação percentual das criptomoedas dentro de um período de retrospectiva (lookback) para identificar quedas acentuadas no mercado. Quando o preço da criptomoeda cai significativamente abaixo do limite definido em um período recente, indica que o mercado pode estar extremamente pessimista, e a estratégia compra automaticamente. Além disso, a estratégia define pontos de stop loss e take profit; quando o preço atinge esses pontos, a posição é automaticamente fechada.

Especificamente, a estratégia usa a função trailing_change para calcular a variação percentual total da criptomoeda no período de retrospectiva. Quando, nos últimos inp_lkb candles, a variação percentual for menor que o valor negativo do parâmetro dip, considera-se uma queda acentuada que atende à condição de compra. Nesse momento, dentro da janela de tempo do backtest, a estratégia aciona a abertura de uma posição de compra.

Após a abertura da posição comprada, a estratégia monitora as mudanças de preço em tempo real e define duas condições de saída: (1) quando o preço cai abaixo de (1 - percentual de stop loss)% do preço de abertura, ocorre o fechamento por stop loss; (2) quando o preço sobe acima de (1 + percentual de take profit)% do preço de abertura, ocorre o fechamento por take profit.

Análise de Vantagens

A maior vantagem desta estratégia de comprar na baixa e vender na alta é sua extrema simplicidade e facilidade de execução. Ela não requer indicadores técnicos complexos, baseando-se apenas na variação percentual recente para avaliar o mercado, sendo muito adequada para iniciantes em trading. Além disso, comprar na baixa e vender na alta é uma estratégia eficaz a longo prazo, especialmente em mercados voláteis como o de criptomoedas, onde essa abordagem de reversão pode gerar retornos expressivos no longo prazo.

Outro ponto é que a estratégia suporta configurações de stop loss e take profit, permitindo controlar perdas individuais e garantir parte dos lucros. Isso também a torna adequada para negociação real, pois mesmo em movimentos adversos significativos do mercado, as perdas podem ser mantidas dentro de limites aceitáveis.

Análise de Riscos

O principal risco desta estratégia é a impossibilidade de determinar o ponto exato de reversão do mercado. Se a tendência continuar caindo sem recuperação, a posição comprada pode gerar prejuízos flutuantes consideráveis. Portanto, a definição do ponto de stop loss é crucial. Se o stop loss for muito amplo, uma única perda pode ser severa.

Outro risco a ser observado é que, em caso de volatilidade intensa, o preço pode acionar rapidamente as condições de stop loss ou take profit, gerando custos adicionais de negociação. Especialmente em momentos de grande oscilação, não é incomum que múltiplos stops e takes sejam acionados em curto período.

Para mitigar esses riscos, podemos aumentar o período de retrospectiva para garantir que os sinais de compra sejam mais estáveis e confiáveis, filtrando falsos sinais em meio a oscilações. Além disso, incluir um período de resfriamento (cooling-off) após o fechamento, durante o qual novas posições não são abertas, pode reduzir efetivamente a frequência excessiva de negociações causada pela volatilidade.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização, concentrando-se principalmente nos seguintes aspectos:

-

Ajuste dinâmico dos parâmetros de stop loss e take profit. Os níveis podem ser ajustados com base na volatilidade do mercado: alargar o stop loss em momentos de pânico e apertar o take profit quando o mercado estiver favorável.

-

Combinação de múltiplos fatores para determinar o momento de compra. Além da variação percentual recente, podem ser incorporados outros fatores, como variação do volume de negociação, para identificar sinais de reversão mais confiáveis.

-

Inclusão de mecanismo de reentrada. Após um stop loss ou take profit, pode-se estabelecer uma estratégia de reentrada para comprar novamente quando surgir uma nova oportunidade de reversão.

Resumo

De modo geral, esta estratégia de comprar na baixa e vender na alta é muito adequada para mercados voláteis como o de criptomoedas. Ela captura oportunidades de reversão do mercado e utiliza stop loss e take profit para controlar riscos. A estratégia é simples, fácil de entender e implementar, sendo ideal para iniciantes em trading. Com otimizações adicionais, é possível obter um desempenho mais estável. Em suma, comprar na baixa e vender na alta é uma estratégia de longo prazo recomendável.

- 1