Estratégia de Rompimento da Volatilidade do Volume Dinâmico de Compra e Venda

Visão Geral

Esta estratégia utiliza o volume de compra e venda em um período personalizado para determinar a direção long/short, combinando com VWAP semanal e Bandas de Bollinger como filtros, buscando alta probabilidade de acompanhamento de tendência. Além disso, incorpora um mecanismo dinâmico de stop loss/take profit para controlar efetivamente o risco unilateral.

Princípio da Estratégia

- Calcular indicadores de volume de compra e venda dentro de um período personalizado

- BV: Volume de compra, gerado por compras em pontos baixos

- SV: Volume de venda, gerado por vendas em pontos altos

- Processar o volume de compra e venda

- Utilizar EMA de 20 períodos para suavização

- Separar valores positivos e negativos do volume processado

- Determinar a direção do indicador

- Indicador > 0 indica alta, < 0 indica baixa

- Combinar VWAP semanal e Bandas de Bollinger para detectar divergências

- Preço acima do VWAP e indicador de alta: sinal de compra

- Preço abaixo do VWAP e indicador de baixa: sinal de venda

- Stop loss/take profit dinâmicos

- Definir porcentagens de stop loss/take profit baseadas no ATR diário

Vantagens da Estratégia

- O volume de compra e venda reflete a verdadeira dinâmica do mercado, capturando a energia potencial da tendência

- O VWAP semanal determina a direção da tendência de grande ciclo, enquanto as Bandas de Bollinger identificam sinais de rompimento

- Stop loss/take profit dinâmicos baseados no ATR permitem maximizar o lucro e evitar overshooting

Riscos da Estratégia

- Os dados de volume de compra e venda podem conter erros, levando a julgamentos incorretos

- A combinação de um único indicador para julgamento pode gerar sinais falsos

- Parâmetros inadequados das Bandas de Bollinger podem reduzir os rompimentos efetivos

Direções de Otimização da Estratégia

- Otimizar indicadores de volume de compra e venda em múltiplos períodos

- Adicionar indicadores auxiliares como volume de negociação para filtragem

- Ajustar dinamicamente os parâmetros das Bandas de Bollinger para melhorar a eficiência dos rompimentos

Conclusão

Esta estratégia aproveita ao máximo o poder preditivo do volume de compra e venda, combinado com VWAP e Bandas de Bollinger para gerar sinais de alta probabilidade. Através do stop loss/take profit dinâmico, controla efetivamente o risco, constituindo uma estratégia de trading quantitativo eficiente e estável. Com a otimização contínua dos parâmetros e regras, espera-se que os resultados se tornem ainda mais evidentes.

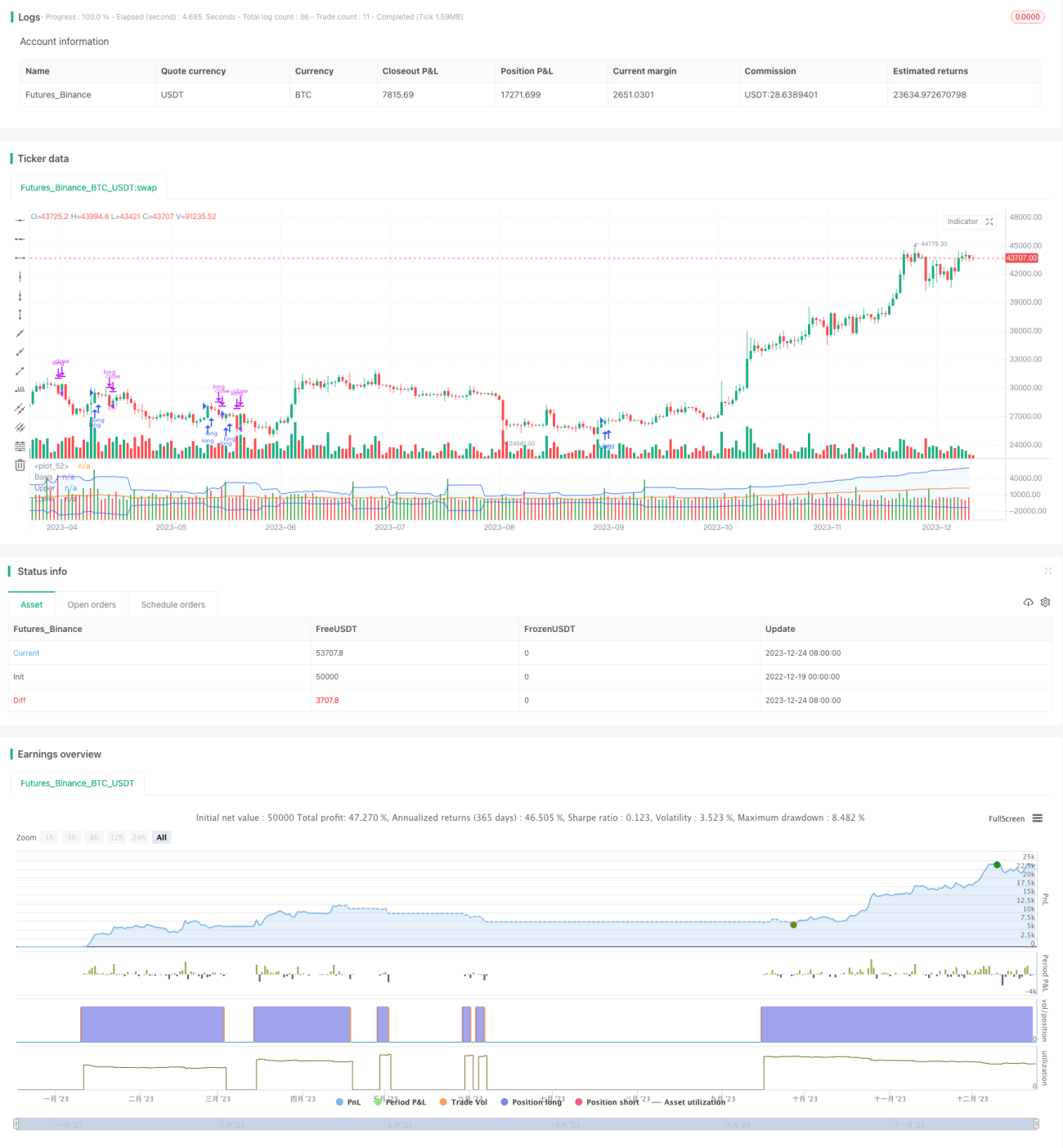

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © original author ceyhun

//@ exlux99 update

- 1