Estratégia de acompanhamento de tendência baseada em faixas de suporte e resistência dinâmicas

Visão Geral

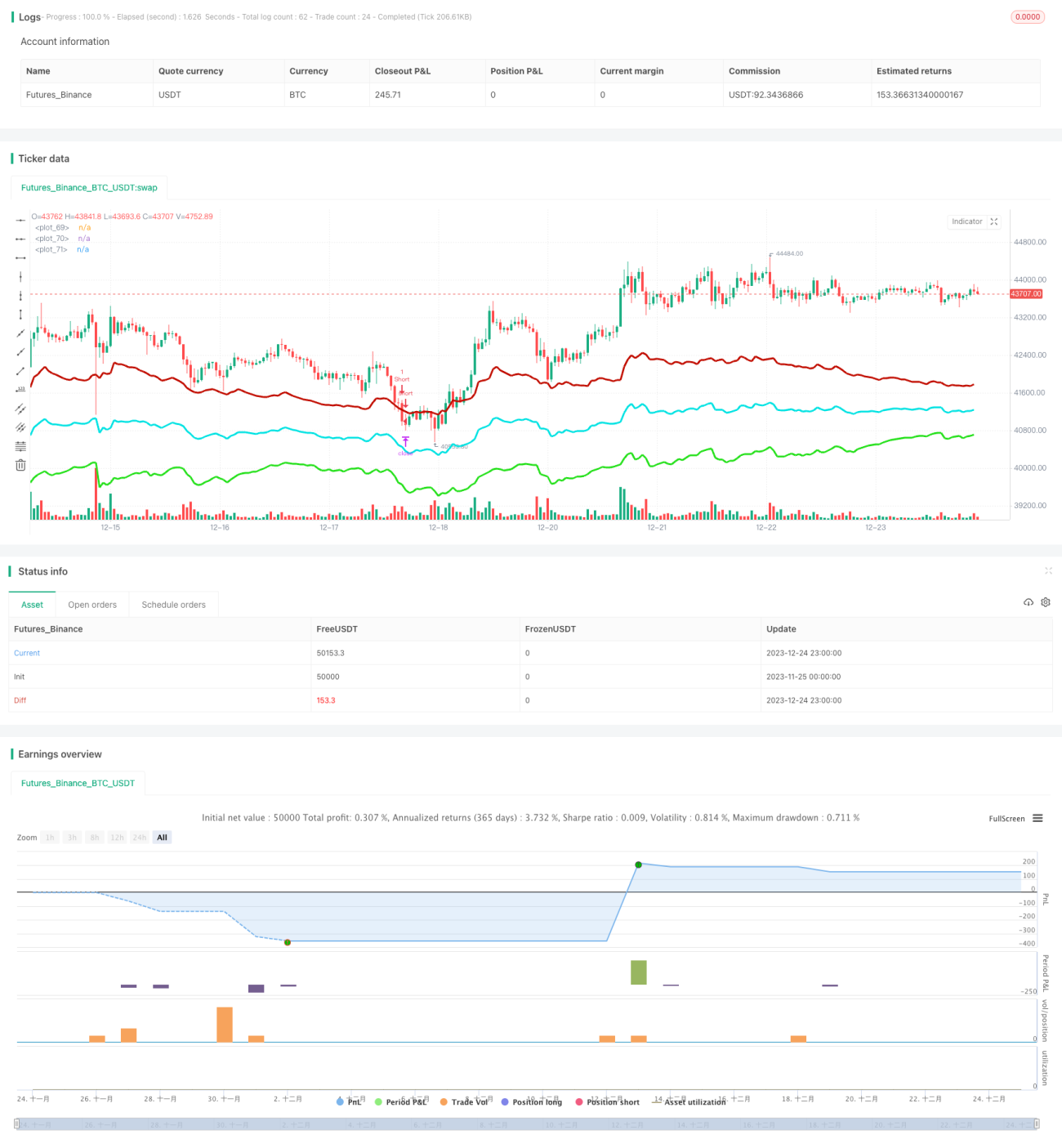

Esta estratégia calcula o preço mais alto e o mais baixo em um determinado período recente, combinando com o preço atual para formar um eixo central dinâmico. Em seguida, com base na volatilidade recente, são gerados um canal descendente vermelho e um canal ascendente verde. Estas três linhas de canal formam uma faixa negociável. Quando o preço se aproxima dos limites do canal, a operação é feita na direção oposta, com o objetivo de retornar ao eixo central para obter lucro. Ao mesmo tempo, a estratégia inclui um cálculo de tendência para filtrar operações contrárias à tendência, evitando ser destruída por movimentos de grande tendência.

Princípio da Estratégia

- Calcular o preço mais alto e o mais baixo nos últimos N períodos, combinando com o preço de fechamento atual para formar um eixo central dinâmico.

- Gerar faixas de canal dinâmicas com base no ATR e um multiplicador, cuja largura varia conforme a volatilidade do mercado.

- Operar comprado quando o preço ricocheteia a partir do canal inferior, e operar vendido quando ricocheteia a partir do canal superior.

- Possui lógica de take profit e stop loss, com objetivo de parar o lucro ao retornar ao eixo central.

- Também calcula um índice de tendência para filtrar operações que não seguem a tendência.

Análise de Vantagens

- As posições das linhas do canal mudam dinamicamente, capturando a volatilidade do mercado em tempo real.

- Maior probabilidade de operar a favor da tendência, favorecendo o aproveitamento dos movimentos direcionais.

- Possui lógica de stop loss para controlar perdas individuais.

Análise de Riscos

- A otimização inadequada dos parâmetros pode levar a excesso de negociações.

- Em grandes tendências, não é possível filtrar completamente operações contrárias à tendência.

- O rompimento unilateral das linhas do canal pode continuar seu movimento.

Direções de Otimização

- Ajustar os parâmetros do canal para melhor se adequar às características de diferentes ativos.

- Ajustar os parâmetros do índice de tendência para aumentar a probabilidade de operar a favor da tendência.

- Adicionar elementos de aprendizado de máquina para otimização dinâmica dos parâmetros.

Conclusão

Esta estratégia depende principalmente das características de oscilação do mercado para obter lucro. Ao capturar pontos de reversão de preço por meio de canais dinâmicos e combinar com filtragem de tendência, é possível lucrar eficazmente com negociações de reversão, ao mesmo tempo que se controla o risco. O ponto chave está no ajuste dos parâmetros, onde as linhas do canal devem ser capazes de acompanhar o preço em tempo real, sem serem excessivamente sensíveis. Além disso, o índice de tendência precisa de um período adequado para desempenhar seu papel de filtragem. A estratégia é teoricamente favorável à tendência e possui stop loss; na prática, através da otimização de parâmetros, pode-se obter bons retornos.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1