Estratégia de Negociação do Oscilador de Momentum Stochastic RSI

Visão Geral

Este artigo descreve principalmente uma estratégia de negociação de momentum e oscilação baseada no indicador Stochastic RSI. A estratégia utiliza indicadores técnicos de curto prazo (como 30 minutos) e toma decisões de negociação com base na entrada do Stochastic RSI em zonas de sobrecompra ou sobrevenda. Em comparação com outras estratégias de momentum, esta combina as vantagens dos indicadores RSI e Stochastic, permitindo capturar oscilações de curto prazo no mercado com maior precisão.

Princípio da Estratégia

O indicador central da estratégia é o Stochastic RSI. A fórmula de cálculo do Stochastic RSI é:

Stochastic RSI = (RSI - RSI mínimo) / (RSI máximo - RSI mínimo) * 100

O RSI é calculado com o parâmetro lengthRSI (padrão 12), e o Stochastic RSI é calculado com o parâmetro lengthStoch (padrão 12).

Quando o Stochastic RSI está acima da área de preenchimento roxa, trata-se de uma zona de sobrecompra, e a estratégia abre uma posição vendida. Quando o Stochastic RSI está abaixo da área de preenchimento roxa, trata-se de uma zona de sobrevenda, e a estratégia abre uma posição comprada.

Além disso, a estratégia define um filtro de média móvel. Somente quando a EMA rápida está acima da EMA lenta é permitido abrir posição comprada; somente quando a EMA rápida está abaixo da EMA lenta é permitido abrir posição vendida. Isso evita negociações contra a tendência.

Vantagens da Estratégia

Em comparação com uma estratégia baseada apenas no RSI, esta estratégia combina o indicador Stochastic, permitindo identificar zonas de sobrecompra e sobrevenda de forma mais clara, aumentando a confiabilidade dos sinais.

Em comparação com uma estratégia baseada apenas no Stochastic, esta utiliza o RSI como fonte de dados de entrada para o Stochastic, filtrando parte do ruído e tornando os sinais mais confiáveis.

O filtro de média móvel evita efetivamente a abertura de posições contra a tendência, reduzindo perdas desnecessárias.

O atraso no tempo de manutenção da posição evita ser interrompido por falsas rupturas.

Riscos da Estratégia

A estratégia utiliza predominantemente indicadores de curto prazo, sendo adequada apenas para operações de curto prazo; seu desempenho em longo prazo pode não ser satisfatório.

O indicador Stochastic RSI apresenta inerentemente algum atraso, podendo perder sinais após movimentos bruscos de preço de curto prazo.

Em mercados oscilantes, o Stochastic RSI pode gerar múltiplos cruzamentos das zonas de sobrecompra e sobrevenda, resultando em negociações excessivas e aumento dos custos de transação.

Direções de Otimização

-

Testar diferentes combinações de parâmetros para otimizar o comprimento do Stochastic RSI, bem como os valores K e D.

-

Testar diferentes parâmetros de comprimento do RSI para encontrar um período mais adequado.

-

Experimentar a combinação com outros indicadores, como MACD, Bandas de Bollinger, etc., para aumentar ainda mais a precisão dos sinais.

-

Testar diferentes parâmetros de atraso no tempo de manutenção da posição para encontrar um momento de saída mais adequado.

Conclusão

Este artigo detalha os princípios de construção, vantagens, riscos e ideias de otimização de uma estratégia de momentum baseada no indicador Stochastic RSI. Em comparação com estratégias de indicador único, esta estratégia aproveita as vantagens do RSI e do Stochastic, permitindo identificar de forma mais clara e confiável os fenômenos de sobrecompra e sobrevenda de curto prazo no mercado, realizando negociações de reversão. Através da otimização de parâmetros e da combinação de indicadores, espera-se melhorar ainda mais o desempenho da estratégia.

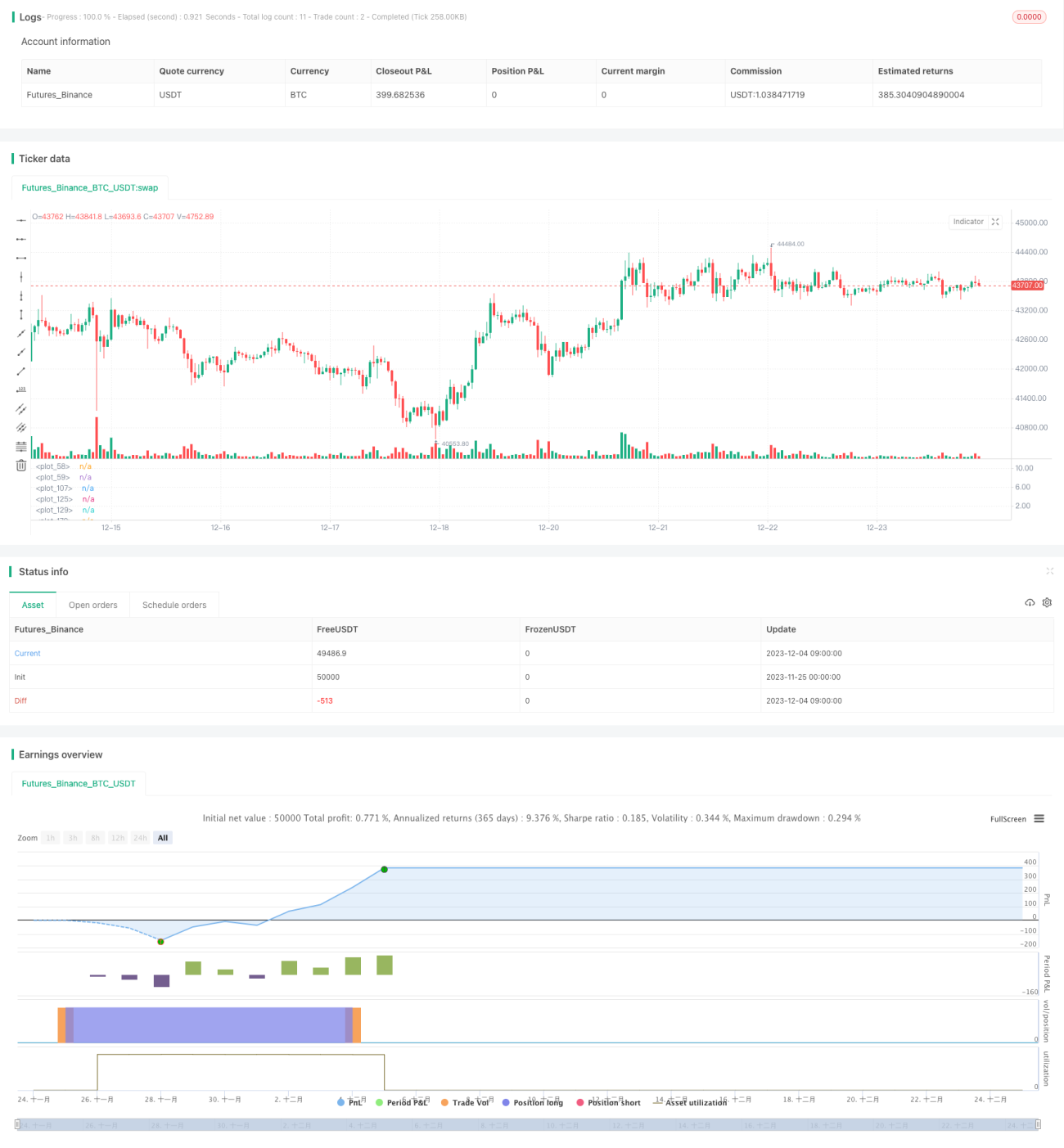

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Drun30 (Federico Magnani)

//@version=4- 1