Estratégia de Reversão com Combinação de Dois Fatores e Indicador Incremental

Visão Geral

Esta estratégia é uma estratégia de negociação de reversão combinada baseada em um modelo de dois fatores. Ela integra o padrão de reversão 123 e o fator de índice incremental, proporcionando um efeito de reforço nos sinais da estratégia. Quando ambos os fatores emitem simultaneamente sinais de compra ou venda, a estratégia realiza as respectivas operações de compra ou venda.

Princípio da Estratégia

Fator de Reversão 123

Este fator opera com base no padrão 123 dos preços. Quando a relação entre os preços de fechamento dos dois dias anteriores é "baixo-alto" e o indicador Stoch está abaixo de 50, é identificado um sinal de reversão de fundo, gerando uma posição comprada. Quando a relação dos preços de fechamento dos dois dias anteriores é "alto-baixo" e o Stoch está acima de 50, é identificado um sinal de reversão de topo, gerando uma posição vendida.

Fator de Índice Incremental

Este fator avalia a reversão de tendência com base no aumento ou diminuição da faixa de oscilação dos preços. Uma faixa crescente indica alta no índice, enquanto uma faixa decrescente indica queda. Quando o índice ultrapassa um determinado limite, gera-se um sinal de venda; quando cruza para baixo, gera-se um sinal de compra.

A abertura de posições só ocorre quando os dois fatores emitem sinais na mesma direção, permitindo que a estratégia obtenha lucro e evitando o risco de sinais falsos gerados por um único fator.

Análise de Vantagens

- Modelo de dois fatores, combinando padrões de preço e indicadores de volatilidade, aumentando a precisão dos sinais.

- O padrão 123 identifica extremos locais, enquanto o índice incremental captura pontos de reversão de tendência global, complementando-se mutuamente.

- A abertura de posições apenas quando ambos os fatores emitem sinais na mesma direção filtra eficazmente sinais falsos, aumentando a estabilidade da estratégia.

Análise de Riscos

- Existe a probabilidade de ambos os fatores emitirem sinais errados simultaneamente, gerando risco de perdas.

- Há uma probabilidade de falha na reversão, sendo necessário definir um stop loss para controlar as perdas.

- Uma otimização inadequada dos parâmetros pode levar ao overfitting.

Os riscos podem ser reduzidos através da ampliação do conjunto de treinamento, uso rigoroso de stop loss e combinação de múltiplos fatores para filtragem.

Direções de Otimização

- Testar mais combinações de indicadores de preço e volatilidade.

- Incorporar modelos de machine learning para avaliar a qualidade dos sinais e ajustar dinamicamente as posições.

- Combinar fatores como volume de negociação e Bandas de Bollinger para descobrir mais Alpha.

- Utilizar o método walk forward para otimização contínua, aumentando a robustez.

Resumo

Esta estratégia combina dois fatores: padrões de preço e indicadores de volatilidade. Ela só abre posições quando ambos os fatores emitem sinais na mesma direção, evitando assim o risco de sinais falsos de um único fator e melhorando a estabilidade geral da estratégia. No entanto, existe a possibilidade de ambos os fatores emitirem sinais errados simultaneamente. Podemos melhorar ainda mais o desempenho e o retorno ajustado ao risco da estratégia através da ampliação do conjunto de treinamento, definição de stop loss e otimização da combinação de fatores.

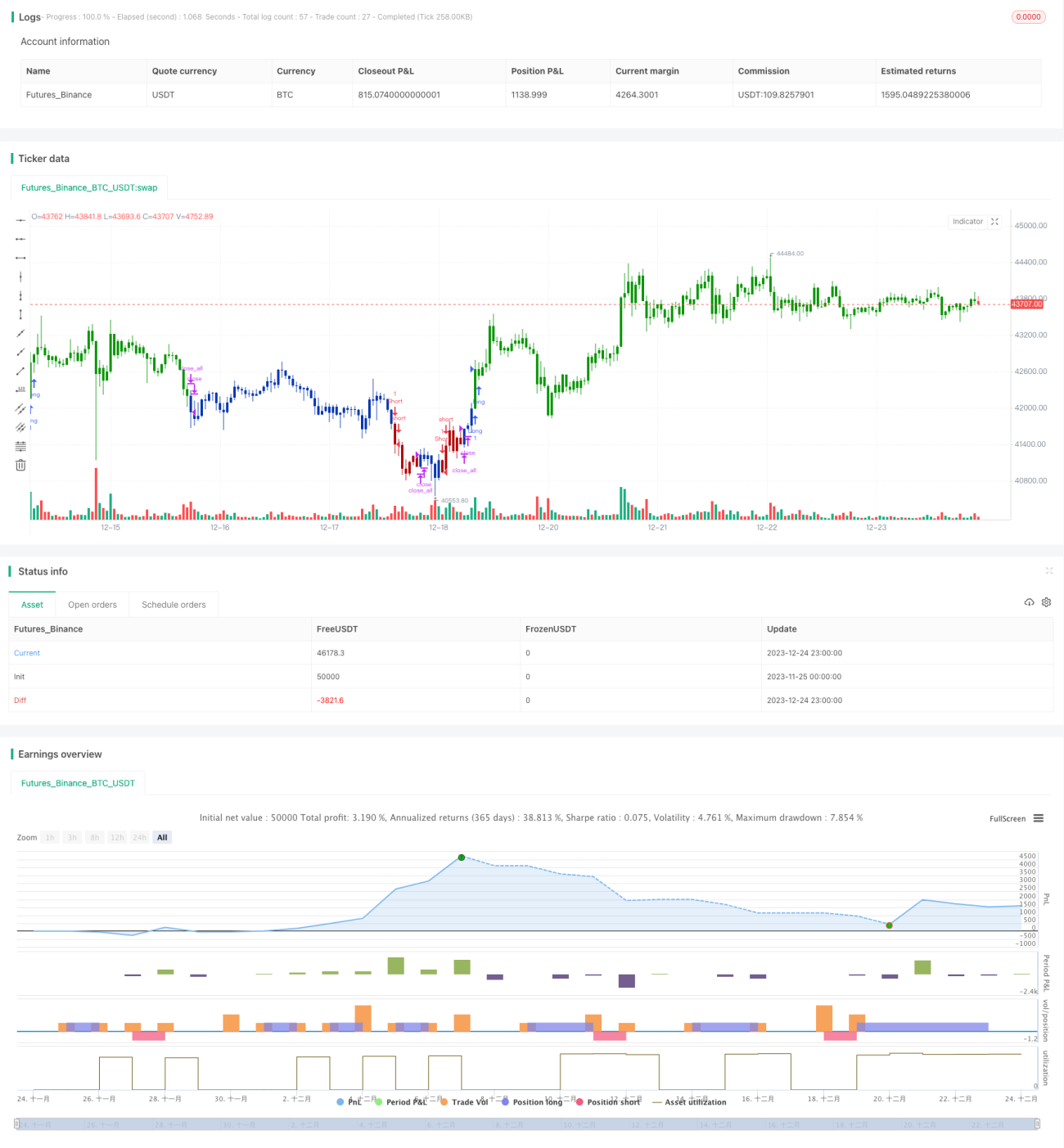

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1