Estratégia de Bandas de Bollinger com RSI de Duas Linhas

Visão Geral

Esta estratégia combina as Bandas de Bollinger com o Índice de Força Relativa (RSI), exigindo que, além de o RSI indicar condições de sobrecompra ou sobrevenda, haja um rompimento correspondente da banda superior ou inferior de Bollinger. Isso torna os sinais de negociação mais rigorosos e confiáveis.

Princípio da Estratégia

- Utiliza as Bandas de Bollinger para calcular a linha média, a banda superior e a banda inferior com base nos preços de fechamento dos últimos n dias.

- Calcula o indicador RSI para avaliar se o mercado está excessivamente otimista ou pessimista.

- Apenas quando o RSI indica sobrecompra (acima do parâmetro

rsi_overbought) e o preço rompe a banda superior de Bollinger, é realizada uma operação de venda (curto). - Apenas quando o RSI indica sobrevenda (abaixo do parâmetro

rsi_oversold) e o preço rompe a banda inferior de Bollinger, é realizada uma operação de compra (longo).

Dessa forma, a estratégia aproveita simultaneamente as características de canal das Bandas de Bollinger e os sinais de sobrecompra/sobrevenda do RSI, evitando erros de julgamento de um único indicador e tornando-se mais confiável.

Vantagens da Estratégia

- Combina os pontos fortes das Bandas de Bollinger e do RSI, proporcionando um julgamento mais rigoroso e reduzindo erros.

- As Bandas de Bollinger criam um canal dinâmico, capturando a volatilidade do mercado.

- O RSI identifica condições de sobrecompra e sobrevenda, evitando comprar em picos ou vender em fundos.

Riscos da Estratégia

- Se os parâmetros das Bandas de Bollinger forem definidos inadequadamente, as bandas superior e inferior podem não envolver eficazmente o preço.

- Se os parâmetros do RSI forem inadequados, pode não ser possível identificar corretamente as verdadeiras condições de sobrecompra ou sobrevenda.

- A estratégia por si só não determina a direção da tendência, necessitando de outros indicadores complementares.

Para mitigar esses riscos, é necessário otimizar os parâmetros, testar rigorosamente o modelo e usar outros indicadores para avaliar a tendência geral.

Direções de Otimização da Estratégia

- Testar diferentes períodos para as Bandas de Bollinger, a fim de encontrar os parâmetros ideais.

- Testar diferentes parâmetros para o RSI, determinando os valores mais adequados.

- Incorporar outros indicadores, como médias móveis, para avaliar a tendência geral.

Resumo

Esta estratégia combina com sucesso os pontos fortes das Bandas de Bollinger e do RSI, emitindo ordens de negociação apenas quando ambos os indicadores geram sinais simultaneamente. Isso reduz efetivamente os erros de julgamento de indicadores isolados, tornando as operações mais confiáveis. Ao mesmo tempo, é crucial otimizar os parâmetros, realizar testes rigorosos e complementar com outros indicadores para avaliar a tendência geral, aumentando assim a estabilidade e a rentabilidade da estratégia.

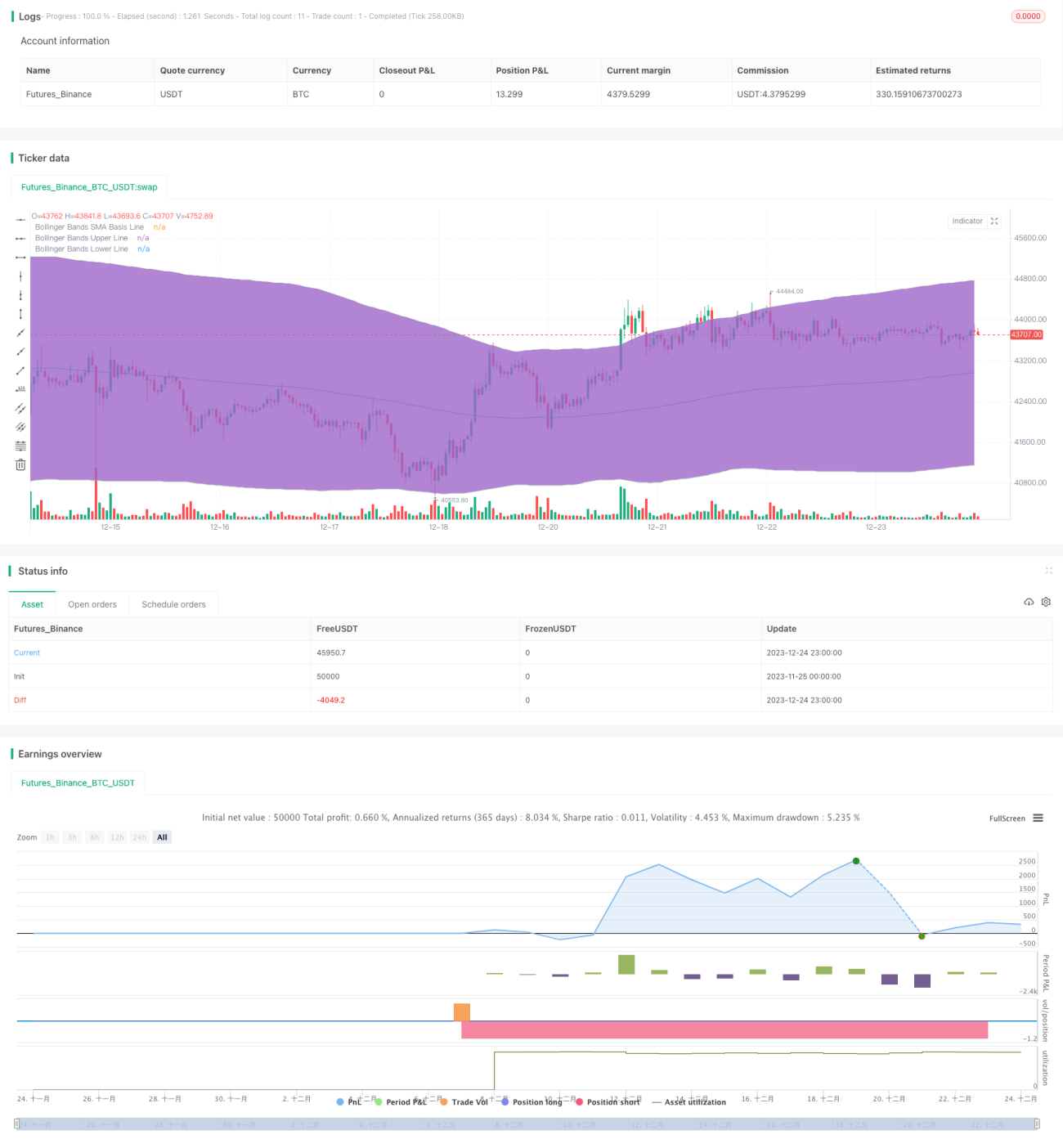

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1