Estratégia de negociação com indicador de inércia

Visão Geral

A estratégia de negociação com indicador de inércia é uma estratégia algorítmica de seguimento de tendência baseada no Índice de Volatilidade Relativa (RVI). A estratégia mede o momentum e a tendência de um mercado, ação ou par de moedas calculando o RVI do título. Ela pode determinar a direção da tendência de longo prazo, servindo como sinal para estabelecer uma posição de negociação.

Princípio da Estratégia

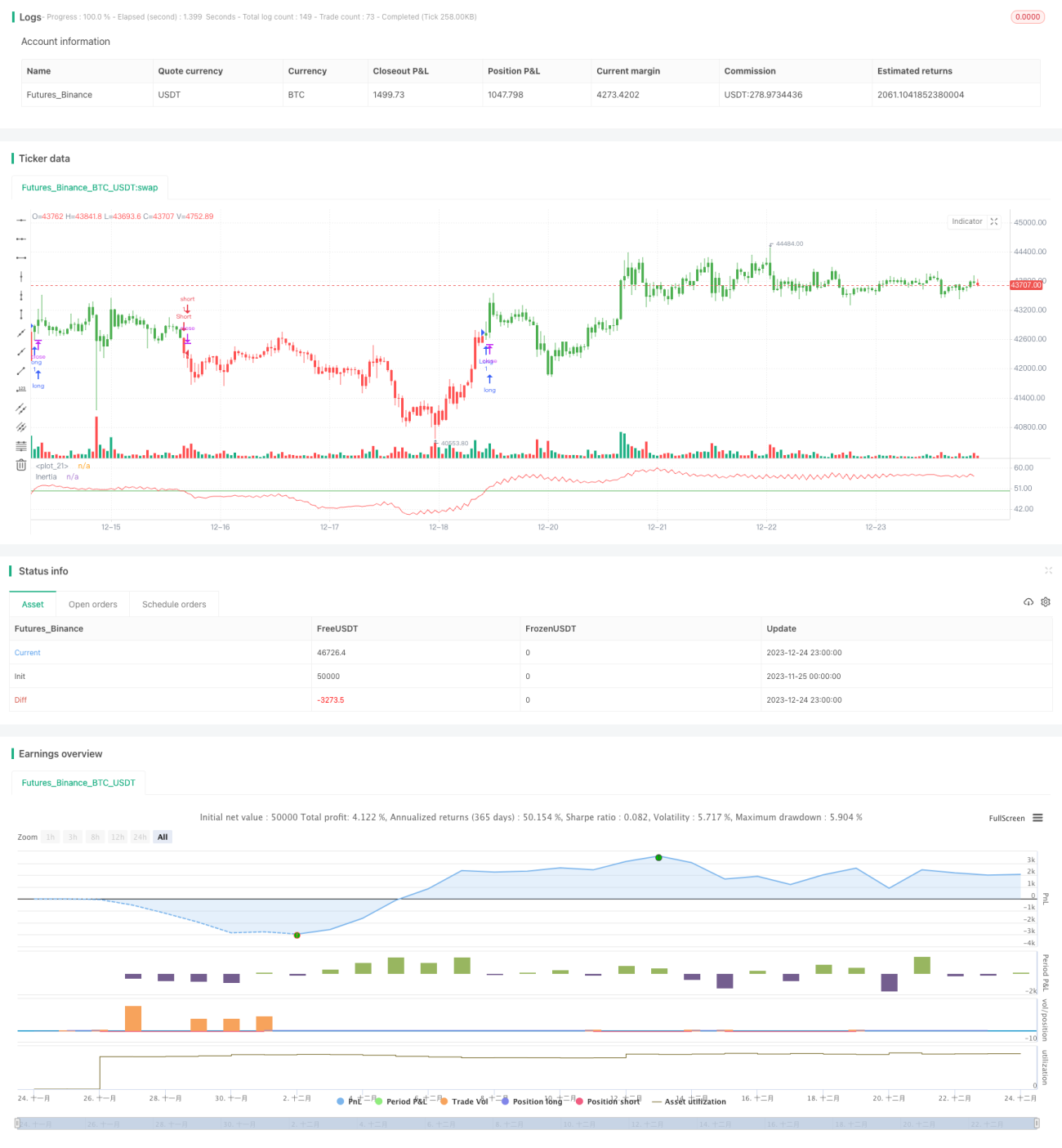

O indicador central desta estratégia é o Indicador de Inércia (Inertia Indicator), cujo valor varia entre 0 e 100. Um valor acima de 50 representa inércia positiva, enquanto abaixo de 50 representa inércia negativa. Enquanto o valor da inércia permanecer acima de 50, pode-se concluir que a tendência de longo prazo é de alta; caso contrário, é de baixa.

O processo de cálculo do indicador é o seguinte:

- Calcular o desvio padrão (StdDev) do preço de fechamento da ação dentro de um período especificado.

- Comparar o preço de fechamento de hoje com o de ontem para determinar a volatilidade ascendente (u) e descendente (d).

- Calcular e suavizar u e d, obtendo os indicadores nU e nD.

- Calcular o Índice de Volatilidade Relativa: nRVI = 100 * nU / (nU + nD).

- Aplicar uma média móvel exponencial ao nRVI para obter o valor final da inércia, nRes.

Se nRes for maior que 50 (inércia positiva), é gerado um sinal de compra; se for menor que 50 (inércia negativa), é gerado um sinal de venda.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de seguir a tendência, capturando movimentos do mercado e evitando aberturas frequentes de posições em mercados laterais. Além disso, o cálculo relativamente simples do indicador exige baixos recursos computacionais, sendo adequado para negociação algorítmica.

Análise de Riscos

O maior risco da estratégia reside na defasagem inerente ao indicador, que não consegue capturar pontos de reversão com 100% de precisão. Isso pode levar à perda de momentos ideais de entrada. Além disso, a configuração dos parâmetros do indicador afeta o desempenho da estratégia, exigindo extensos backtests para encontrar os parâmetros ideais.

Para reduzir riscos, pode-se combinar o indicador com outros indicadores técnicos ou fundamentais, utilizando mais fatores para decidir a abertura de posições. Também é necessário controlar o tamanho da posição em cada negociação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização de parâmetros: Ajustar os parâmetros de período e suavização para encontrar a combinação ideal.

- Combinação com outros indicadores: Usar em conjunto com médias móveis, RSI, etc., aproveitando mais fatores na tomada de decisão.

- Gerenciamento dinâmico de posição: Ajustar o tamanho da posição de cada negociação com base nas condições do mercado e nos valores do indicador.

- Estratégia de stop loss automático: Definir níveis de stop loss para controlar efetivamente a perda máxima por operação.

Resumo

A estratégia de negociação com indicador de inércia é, de modo geral, uma estratégia de seguimento de tendência relativamente simples e confiável. Ela utiliza o indicador de inércia para determinar a direção da tendência de preços e estabelece posições a favor da tendência. Seu efeito pode ser potencializado por meio de otimização de parâmetros e combinação com outros indicadores, tornando-se uma estratégia algorítmica adequada para negociação quantitativa.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2017

// The inertia indicator measures the market, stock or currency pair momentum and - 1