Estratégia de gestão de posição com alta alavancagem para prevenir chamadas de margem

Visão Geral

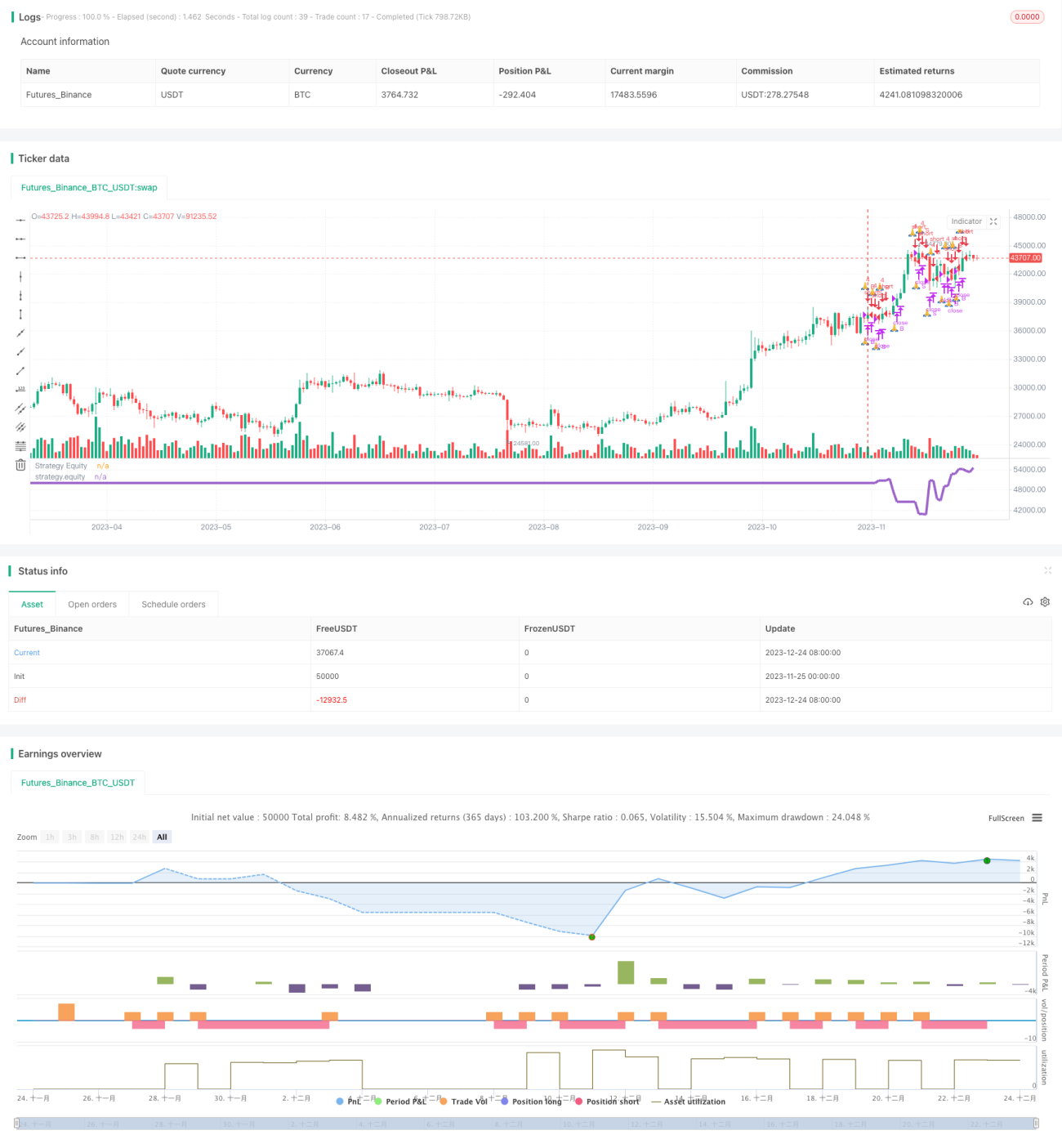

Esta estratégia gerencia o risco de chamada de margem ao definir alta alavancagem e condições de margem, fechando posições rapidamente durante grandes flutuações do mercado.

Princípio da Estratégia

- Definir operações com alta alavancagem, por exemplo, proporção de alavancagem de 4x

- Definir uma linha de chamada de margem, por exemplo, $25.000

- Quando o patrimônio líquido cair abaixo da linha de chamada de margem, a estratégia para de abrir posições

- Quando o patrimônio cair ainda mais e acionar o sinal de chamada de margem, a estratégia fecha todas as posições

Com essas configurações, é possível realizar um stop loss oportuno durante quedas rápidas do patrimônio causadas por grandes oscilações do mercado, evitando o risco de chamada de margem.

Análise de Vantagens

- A alavancagem pode ser ajustada de forma flexível conforme a tolerância pessoal, controlando o risco por operação

- O mecanismo de chamada de margem evita a liquidação da conta

- Em operações com alta alavancagem, o stop loss oportuno maximiza a redução de riscos

Análise de Riscos

- A alta alavancagem amplia tanto os ganhos quanto os riscos

- É necessário definir adequadamente a linha de chamada de margem, alinhada ao stop loss

- O stop loss pode sofrer slippage, exigindo otimização da estratégia de stop loss

Os riscos podem ser reduzidos ajustando adequadamente a proporção de alavancagem, alinhando a linha de chamada de margem ao stop loss e otimizando a estratégia de stop loss.

Direções de Otimização

- Combinar com indicadores de tendência para evitar entrar em posições contra a tendência

- Otimizar o método de stop loss para evitar slippage

- Definir intervalos sem negociação para evitar abrir posições em horários específicos

- Combinar com algoritmos de aprendizado de máquina para ajustar parâmetros dinamicamente

Resumo

Esta estratégia gerencia riscos através da alta alavancagem e da configuração de chamada de margem, podendo evitar a liquidação da conta. No entanto, a alta alavancagem também amplia os riscos, sendo necessário reduzi-los através de métodos como análise de tendência, otimização de stop loss e controle do período de negociação. Além disso, técnicas mais avançadas como aprendizado de máquina podem ser usadas para otimizar parâmetros dinamicamente, buscando o melhor equilíbrio entre retorno e risco.

- 1