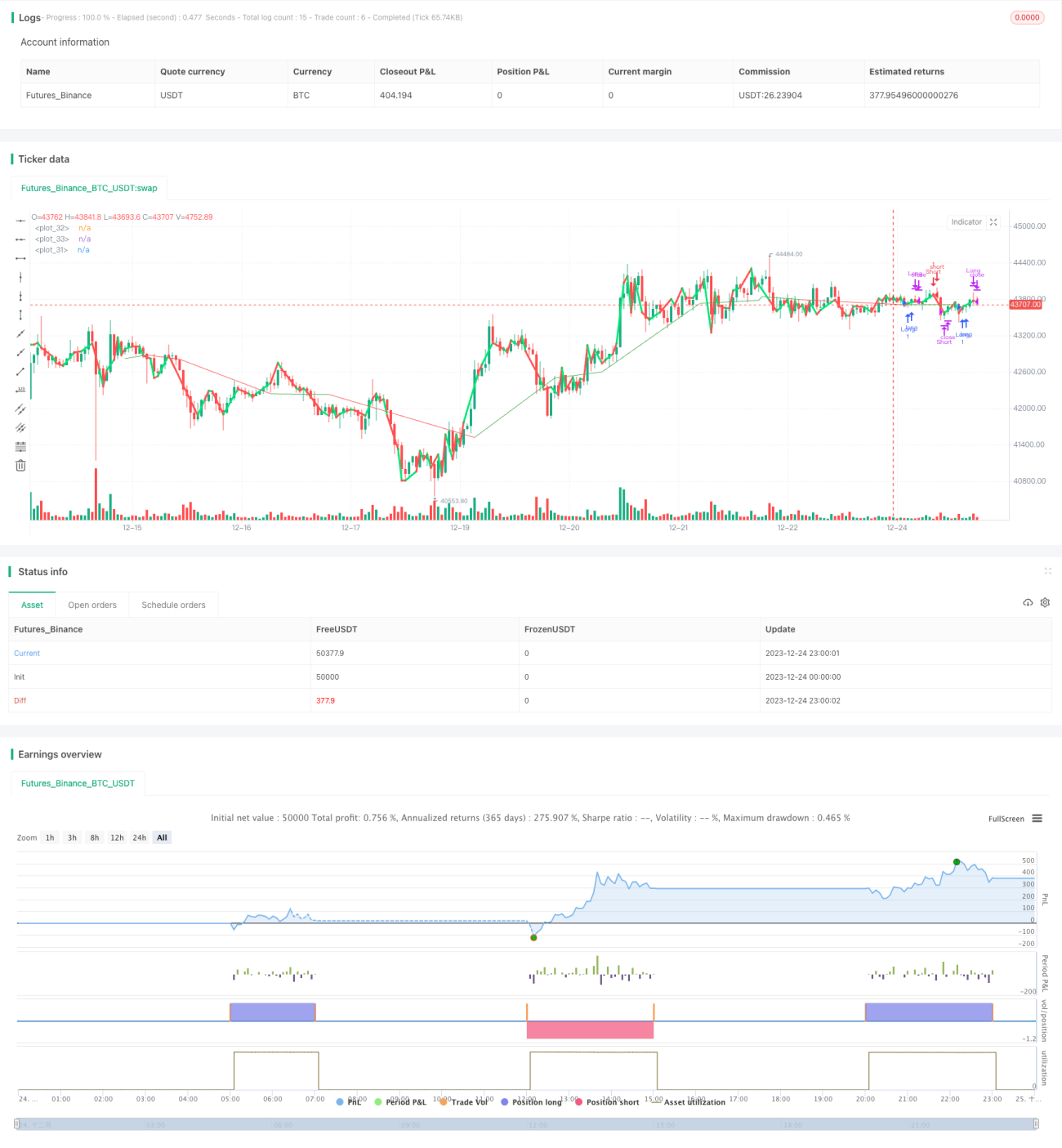

Estratégia quantitativa de cruzamento dourado de duas médias móveis

Visão Geral

A Estratégia Quantitativa de Cruzamento Dourado de Médias Móveis Duplas é uma estratégia de negociação quantitativa baseada em indicadores técnicos. Ela calcula duas médias móveis de períodos diferentes para identificar a tendência do mercado e realizar negociações de baixo risco. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, gera-se um sinal de cruzamento dourado (golden cross) e a posição é comprada; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, gera-se um sinal de cruzamento da morte (death cross) e a posição é vendida. A estratégia também combina um indicador de canal de preços para evitar falsos rompimentos.

Princípio da Estratégia

A Estratégia Quantitativa de Cruzamento Dourado de Médias Móveis Duplas baseia-se na teoria das médias móveis. As médias móveis podem filtrar eficazmente o ruído do mercado e indicar a direção da tendência de longo prazo. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, isso indica que o mercado está revertendo de baixo para cima, sendo um sinal de compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, indica que o mercado está revertendo de cima para baixo, sendo um sinal de venda. A estratégia define dois conjuntos de médias móveis: o primeiro conjunto é composto por uma média de 2 dias e uma média de 3 dias; o segundo conjunto é uma média de 420 dias. Quando a média móvel de 2 dias cruza acima da média de 3 dias, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda. A média móvel de 420 dias é usada para determinar a tendência de longo prazo, evitando negociações durante recuos de curto prazo.

A lógica central do código da estratégia é:

- Calcular as médias móveis de 2 dias, 3 dias e 420 dias.

- Determinar a situação de cruzamento dourado e de morte entre as médias de 2 dias e 3 dias.

- Usar a média móvel de 420 dias para filtrar sinais, evitando falsos rompimentos.

- Gerar sinais de compra e venda.

O princípio específico é:

- Calcular a média móvel simples de 2 dias (n2ma) e a média móvel simples de 3 dias (nma) dos preços de fechamento dos últimos 3 dias.

- Calcular a média móvel ponderada (rvwma) dos preços de fechamento dos últimos 420 dias.

- Quando n2ma cruza acima de nma, gera-se um sinal de compra.

- Quando n2ma cruza abaixo de nma, gera-se um sinal de venda.

- Usar rvwma como filtro: somente quando n2ma está abaixo de rvwma é gerado sinal de compra; somente quando n2ma está acima de rvwma é gerado sinal de venda.

Através do cruzamento de médias móveis duplas, identifica-se pontos de reversão de tendência de curto prazo, com um filtro de parâmetros para evitar negociações incorretas. A estratégia pode capturar eficazmente oportunidades de reversão de tendência após ajustes de curto prazo, apresentando um fator de lucro (profit factor) elevado.

Análise de Vantagens

A Estratégia Quantitativa de Cruzamento Dourado de Médias Móveis Duplas possui as seguintes vantagens:

- Simplicidade e confiabilidade: Utiliza a teoria do cruzamento de médias móveis duplas para avaliar mudanças de tendência de curto prazo, com sinais claros e simples.

- Alta sensibilidade: Os parâmetros de 2 e 3 dias são sensíveis, permitindo capturar rapidamente as variações de preço de curto prazo.

- Filtragem de ruído: A introdução de um indicador de canal de preços filtra eficazmente o ruído, evitando negociações incorretas.

- Adaptabilidade: A teoria do cruzamento de médias móveis duplas é aplicável a diferentes ativos e períodos, sendo de fácil implementação.

- Facilidade de otimização: A combinação de parâmetros das médias móveis e os parâmetros do filtro podem ser ajustados, oferecendo amplo espaço para otimização.

- Validação em tempo real: Este tipo de estratégia de cruzamento de médias móveis duplas já foi testado em negociações reais, apresentando resultados estáveis.

Análise de Riscos

A Estratégia Quantitativa de Cruzamento Dourado de Médias Móveis Duplas também apresenta os seguintes riscos:

- Risco de recuo: Um recuo de curto prazo no preço pode acionar o stop loss.

- Risco de reversão de tendência: Eventos imprevistos podem causar uma reversão da tendência de longo prazo, gerando perdas.

- Risco de otimização de parâmetros: Parâmetros inadequados podem piorar o desempenho da estratégia.

- Risco de sobre-otimização: A otimização excessiva pode levar ao overfitting.

- Risco de desvio entre ambiente real e backtest: Diferenças entre a negociação real e o backtest podem afetar o desempenho.

Os riscos podem ser reduzidos das seguintes formas:

- Definir níveis de stop loss adequados para controlar as perdas individuais.

- Combinar com análise fundamentalista para evitar negociações contrárias à tendência.

- Selecionar ativos e períodos adequados para a otimização.

- Realizar testes de sensibilidade dos parâmetros.

- Incluir etapas de validação em tempo real.

Direções de Otimização

A Estratégia Quantitativa de Cruzamento Dourado de Médias Móveis Duplas também pode ser otimizada nos seguintes aspectos:

-

Otimização de parâmetros: Ajustar os parâmetros das médias móveis e do indicador de canal para selecionar a melhor combinação. Podem ser utilizadas ferramentas como algoritmos genéticos para auxiliar a otimização.

-

Sincronização com o ativo: De acordo com as características dos diferentes ativos, escolher os parâmetros de média móvel mais adequados. Por exemplo, para ativos de alta volatilidade, utilizar médias móveis de períodos mais curtos.

-

Otimização da estratégia de stop loss: Definir stops dinâmicos, stops móveis (trailing stops), etc., para evitar stops devido a recuos.

-

Otimização de operações na mesma direção: Combinar com indicadores de tendência, operando na mesma direção da tendência para evitar negociações contrárias.

-

Integração com aprendizado de máquina: Utilizar modelos de deep learning como LSTM e RNN para ajudar a avaliar a qualidade dos sinais e determinar o momento de entrada.

Resumo

A Estratégia Quantitativa de Cruzamento Dourado de Médias Móveis Duplas julga a tendência de curto prazo dos preços através do simples princípio de cruzamento de médias móveis. A inclusão de um indicador de canal filtra eficazmente sinais falsos. A lógica da estratégia é simples e fácil de implementar, os parâmetros são flexíveis, e os resultados em negociações reais são bons, sendo uma estratégia quantitativa recomendável. Esta estratégia pode ser aprimorada através de otimização de parâmetros, otimização de stop loss, aprendizado de máquina, etc., obtendo melhores resultados. É adequada para negociação algorítmica de ativos como criptomoedas e ações.

- 1