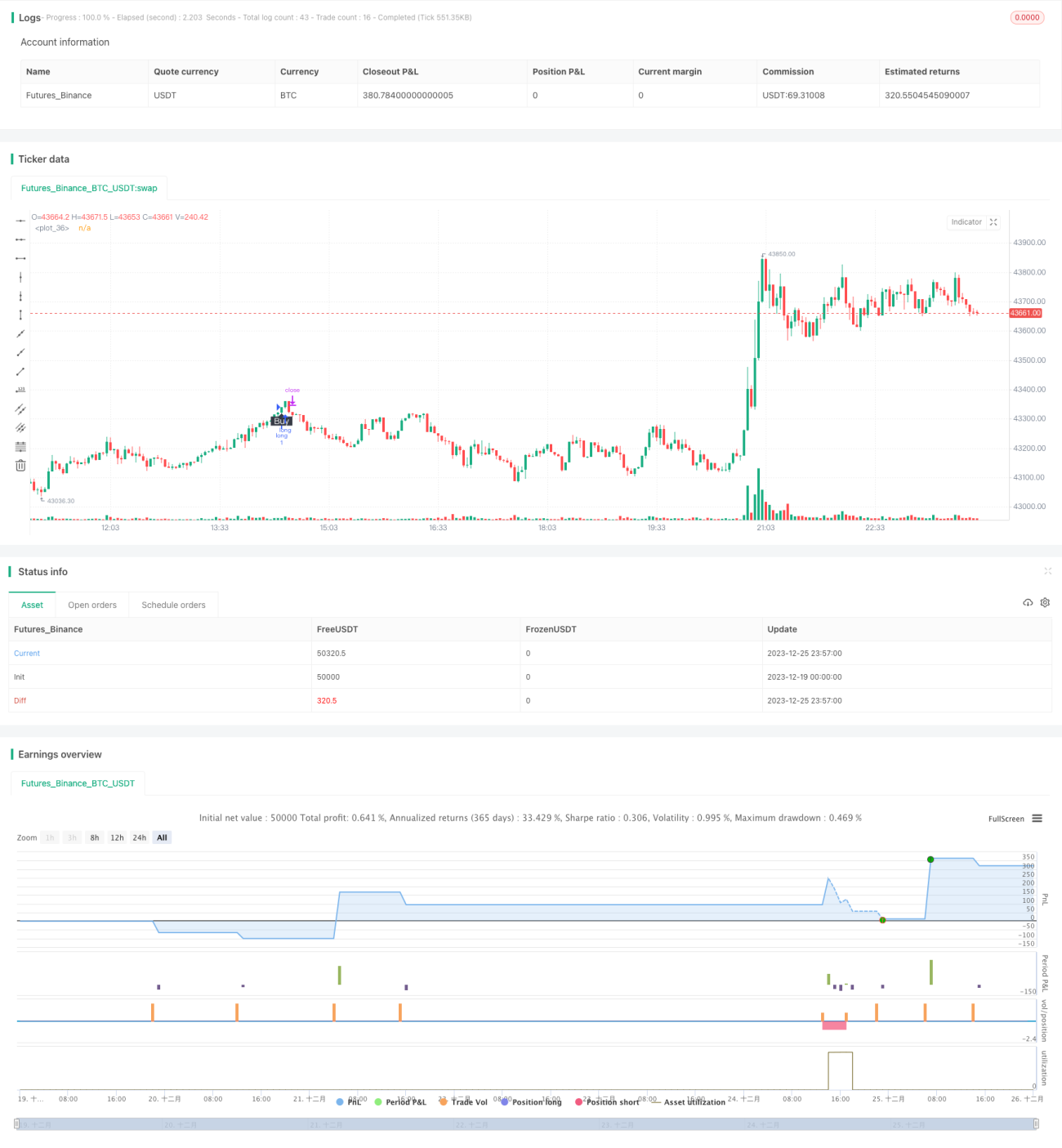

Utilizando a estratégia de rompimento bidirecional do RSI

Visão Geral

A estratégia de Ruptura Bidirecional do RSI é uma estratégia de negociação algorítmica que utiliza o indicador RSI para identificar pontos de reversão de preço. Ela compara o indicador RSI com limites superior e inferior definidos para determinar se o mercado está sobrecomprado ou sobrevendido e gerar sinais de negociação.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador RSI para julgar o mercado. O indicador RSI é calculado com base na variação dos preços de fechamento em um determinado período, refletindo a força de compra e venda de uma ação. Quando o RSI cruza acima do limite superior definido (padrão 75), indica que a ação entrou em zona de sobrecompra; quando o RSI cruza abaixo do limite inferior definido (padrão 25), indica que a ação entrou em zona de sobrevenda.

Regras de julgamento da estratégia:

- Quando o RSI cruza acima do limite superior, vender a descoberto;

- Quando o RSI cruza abaixo do limite inferior, comprar;

- Fechar posição após stop loss ou take profit.

Sua lógica de negociação é simples e clara, com parâmetros de referência razoáveis, grande espaço de configuração e adequada para capturar grandes tendências do mercado.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Lógica simples, fácil de entender e implementar;

- Parâmetros de referência razoáveis, permitindo configuração personalizada;

- Lógica de negociação reversível, flexível para se adaptar ao mercado;

- Identifica efetivamente pontos de reversão de preço, capturando grandes tendências.

No geral, a estratégia tem parâmetros de referência razoáveis, implementação simples e, através do indicador RSI, pode julgar efetivamente as reversões de preço, sendo adequada para capturar grandes tendências de médio a longo prazo. É uma estratégia quantitativa fácil de usar e dominar.

Análise de Riscos

Embora a estratégia seja relativamente simples e confiável, não podemos ignorar os riscos potenciais que enfrenta:

- O indicador RSI tem uma probabilidade relativamente alta de gerar sinais falsos. O RSI não prevê perfeitamente as reversões de preço, podendo ocorrer julgamentos incorretos.

- Possibilidade de stops loss consecutivos em mercados de tendência. O RSI tem dificuldade em distinguir entre ajustes normais de faixa e reversões de tendência.

- Perdas maiores em mercados laterais. O RSI não consegue julgar efetivamente movimentos laterais, aumentando as perdas nesse ambiente.

Para controlar os riscos, devemos observar os seguintes pontos:

- Ajustar adequadamente os parâmetros para evitar uma alta taxa de falsos sinais;

- Combinar com outros indicadores para confirmar os sinais de negociação, melhorando a precisão;

- Aumentar a proporção de take profit, reduzir o stop loss por operação;

- Evitar negociações em mercados laterais.

Direções de Otimização

Considerando que a estratégia enfrenta principalmente o risco de reversões falsas e perdas em mercados laterais, podemos otimizá-la nos seguintes aspectos:

- Combinar com outros indicadores para filtrar sinais. Indicadores como KDJ, MACD podem atuar como filtros, evitando julgamentos incorretos.

- Aumentar o valor do stop loss por operação. Ampliar adequadamente o espaço de stop loss por operação ajuda a estratégia a acompanhar grandes tendências.

- Definir limite de frequência de abertura de posições. Adicionar uma lógica de limite que permita apenas uma ou N negociações por período pode controlar abertura excessiva de posições.

- Configurar julgamento do estado do mercado. Fazer a estratégia operar apenas em mercados com tendência, evitando mercados laterais, pode melhorar significativamente a relação risco-retorno da estratégia.

Resumo

A estratégia de Ruptura Bidirecional do RSI é, em geral, uma estratégia quantitativa simples e prática. Ela utiliza o indicador RSI para julgar reversões de preço, realizando um simples acompanhamento de tendência. Embora haja algum risco de falso julgamento, pode ser otimizada através de ajustes de parâmetros e filtros de sinais, desempenhando um papel importante na captura de tendências de médio a longo prazo. Sua lógica é clara, sendo adequada para iniciantes em negociação quantitativa aprenderem e estudarem. Com otimização e aplicação, esta estratégia pode potencialmente obter retornos quantitativos relativamente estáveis.

- 1