Estratégia de Ruptura e Retração do Canal de Keltner

Visão Geral

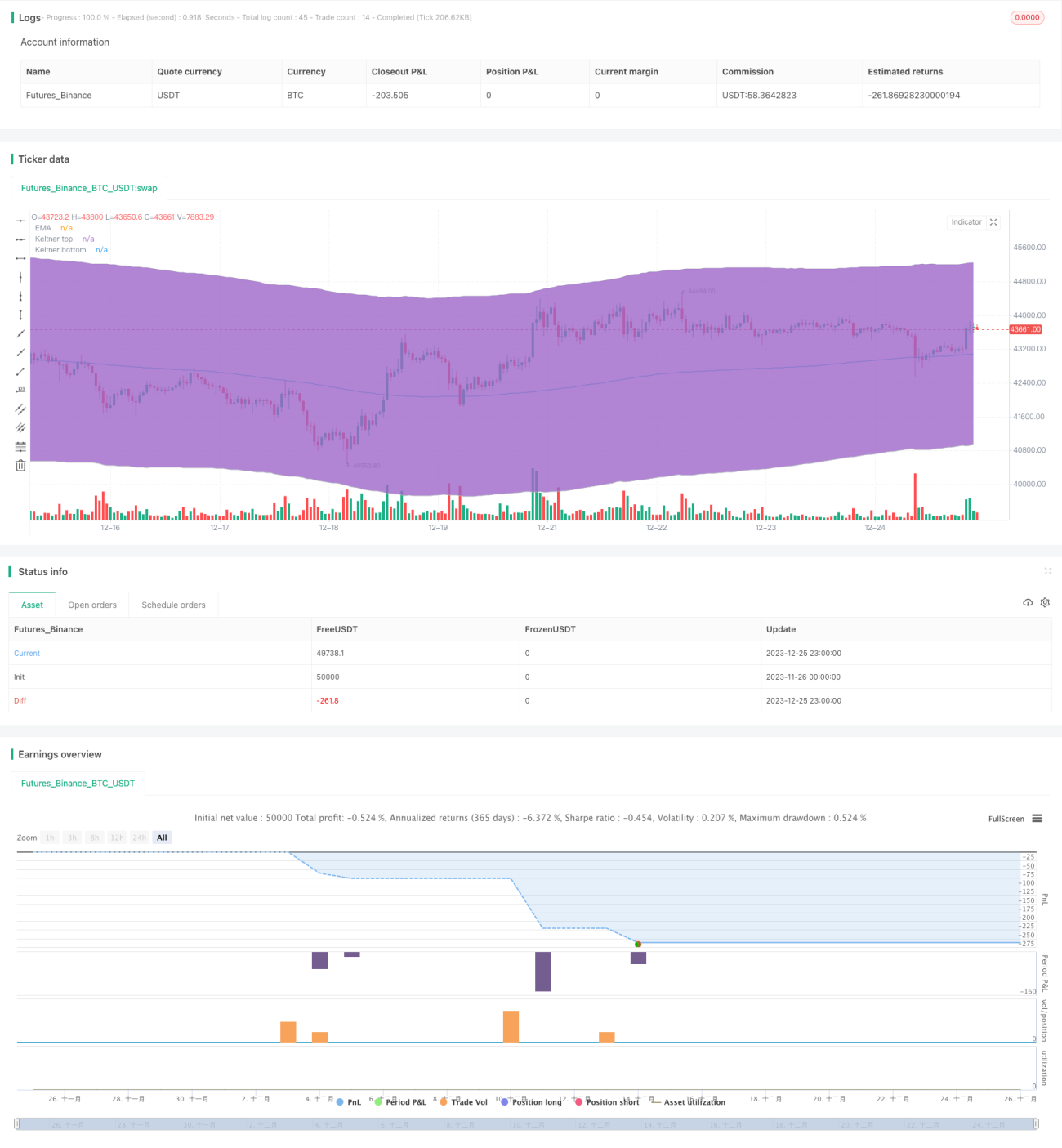

Esta estratégia é projetada com base no indicador Keltner Channel para uma estratégia de reentrada (pullback). Ela compara o preço com as bandas superior e inferior do Keltner Channel para identificar possíveis momentos de reversão de preço, realizando operações de compra (long) e venda (short) adequadas.

Princípio da Estratégia

A estratégia utiliza o indicador Keltner Channel para avaliar a tendência de preço. O Keltner Channel é composto por uma média móvel e pelo Average True Range (ATR). A banda superior é igual à média móvel mais N vezes o ATR; a banda inferior é igual à média móvel menos N vezes o ATR. Quando o preço rompe a banda inferior de baixo para cima, considera-se que a força compradora está aumentando, sendo possível abrir posição comprada. Quando o preço rompe a banda superior de cima para baixo, considera-se que a força vendedora está aumentando, sendo possível abrir posição vendida.

Além disso, a estratégia identifica oportunidades de reentrada (pullback) quando o preço toca ou rompe novamente os limites do canal. Por exemplo, após o preço subir e romper a banda inferior, se ele cair novamente e tocar a banda inferior sem antes ter tocado a banda superior, isso configura uma oportunidade de reentrada compradora. A estratégia abre posição comprada nesse momento.

Análise de Vantagens

Esta é uma estratégia que aproveita a característica de reentrada (pullback) dos preços para operar. Suas vantagens são:

- Utilizar o Keltner Channel para determinar a direção da tendência de preço, filtrando efetivamente o ruído.

- Adotar a estratégia de pullback permite entrar no mercado antes da reversão, capturando movimentos significativos.

Análise de Riscos

Os principais riscos desta estratégia são:

- Em mercados com tendência unilateral prolongada, pode haver poucas oportunidades de pullback, impossibilitando a obtenção de lucro.

- Quando o sinal de pullback é impreciso, pode resultar em perdas.

Contramedidas:

- Otimizar parâmetros, ajustando a largura do canal para se adequar ao ambiente de mercado.

- Reforçar a gestão de posição, reduzindo a perda por operação.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Filtro de rompimento baseado em volume, evitando rompimentos falsos.

- Ajustar o tamanho da posição de acordo com a volatilidade.

- Atualizar o método de stop-loss, utilizando stop-loss móvel para travar mais lucros.

Resumo

Esta estratégia integra métodos de determinação de tendência e negociação de pullback, possuindo uma vantagem única na captura de movimentos de reversão. Através do ajuste de parâmetros e expansão de funcionalidades, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

- 1