Combinação de Estratégia Dupla - Indicador Estocástico Lento e Índice de Força Relativa

Visão Geral

Esta estratégia utiliza uma combinação clássica do indicador Estocástico Lento e do Índice de Força Relativa (RSI), formando uma estratégia dupla. Quando o Estocástico ultrapassa 80, é considerado sobrecomprado; abaixo de 20, sobrevendido. Simultaneamente, quando o RSI ultrapassa 70, é considerado sobrecomprado; abaixo de 30, sobrevendido. Apenas quando ambos disparam simultaneamente, a posição é aberta.

Princípio da Estratégia

Esta estratégia baseia-se principalmente em dois indicadores clássicos – Estocástico Lento e RSI – com limites definidos para identificar condições de sobrecompra e sobrevenda.

Parte do Estocástico Lento:

- Comprimento do Estocástico (Stochlength) definido em 14, para o período de cálculo do indicador.

- Sobrecommpra do Estocástico (StochOverBought) em 80; Sobrevenda do Estocástico (StochOverSold) em 20, como limites para identificar condições extremas.

- Suavização de %K (smoothK) em 3; suavização de %D (smoothD) em 3, parâmetros de alisamento para as linhas %K e %D.

As linhas %K e %D calculadas são denominadas no código como k e d.

Quando a linha %K cruza para cima a linha %D, é um sinal de alta. Quando cruza para baixo, é um sinal de baixa. Combinado com os limites de sobrecompra/sobrevenda, pode ser usado para identificar oportunidades.

Parte do RSI:

- Comprimento do RSI (RSIlength) definido em 14, para o período de cálculo do RSI.

- Sobrecommpra do RSI (RSIOverBought) em 70; Sobrevenda do RSI (RSIOverSold) em 30, como limites para identificar condições extremas.

O RSI calculado é denominado vrsi.

Quando o RSI sobe acima de 70, é um sinal de sobrecompra; quando cai abaixo de 30, é um sinal de sobrevenda.

Condição de disparo da estratégia dupla:

Apenas quando ambos os indicadores (Estocástico e RSI) mostram simultaneamente sinais de sobrecompra ou sobrevenda, ou seja, ultrapassam seus respectivos limites, a estratégia abre uma posição.

Esta combinação utiliza a complementaridade dos dois indicadores, reduzindo sinais falsos e aumentando a confiabilidade dos sinais.

Análise de Vantagens

Esta combinação de estratégia dupla, fundindo o Estocástico Lento e o RSI, oferece as seguintes vantagens:

- Combinação de dois indicadores que se validam mutuamente, reduzindo sinais falsos e melhorando a qualidade e confiabilidade dos sinais.

- O Estocástico identifica condições de sobrecompra/sobrevenda, e o RSI também as identifica; a união de ambos torna os resultados mais confiáveis e precisos.

- O Estocástico utiliza as linhas %K e %D com parâmetros de suavização ajustáveis, evitando a influência de valores extremos isolados.

- O RSI reage com mais rapidez, enquanto o Estocástico identifica tendências de médio/longo prazo e pontos de reversão; a combinação torna a estratégia mais completa.

- Estilo de negociação conservador: só abre posição quando ambos os indicadores apontam na mesma direção, evitando precipitação e reduzindo a frequência de negociações.

Riscos e Soluções

Esta estratégia também apresenta alguns riscos, principalmente:

-

Risco de configuração de parâmetros

Parâmetros de limite inadequados podem levar à perda de oportunidades ou gerar sinais falsos. A otimização e testes repetidos podem encontrar os melhores parâmetros.

-

Sinais insuficientes da estratégia dupla

Devido à dupla condição, a frequência de sinais tende a ser baixa, resultando em baixa utilização de posições. Os parâmetros podem ser ligeiramente relaxados para aumentar o número de sinais.

-

Atraso dos indicadores

Tanto o Estocástico quanto o RSI apresentam algum atraso, podendo perder oportunidades de movimentos rápidos. Indicadores mais sensíveis podem ser usados como complemento.

-

Inadequação para certos ativos

Esta estratégia é mais adequada para ativos estáveis e com maior volatilidade, como índices de ações e metais preciosos. Pode não ser ideal para ativos com baixa volatilidade.

Ideias de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização de parâmetros

Otimização automática ou manual dos parâmetros para encontrar a melhor combinação.

-

Adição de mecanismo de stop loss

Implementar stop loss móvel ou percentual para controlar perdas individuais.

-

Combinação com outros indicadores

Incluir indicadores de volume, médias móveis, etc., para auxiliar na avaliação da qualidade dos sinais.

-

Flexibilização das condições da estratégia dupla

Relaxar ligeiramente os limites de disparo da estratégia dupla para aumentar o número de sinais.

Resumo

Esta estratégia utiliza a combinação dupla dos indicadores Estocástico Lento e RSI, disparando quando ambos mostram simultaneamente sobrecompra ou sobrevenda. Ela possui vantagens como alta confiabilidade dos sinais e estilo conservador de negociação. Também apresenta riscos como configuração de parâmetros e baixa frequência de sinais. Podemos melhorar e otimizar a estratégia por meio de otimização de parâmetros, definição de stop loss, introdução de outros indicadores, etc., tornando-a mais estável e confiável.

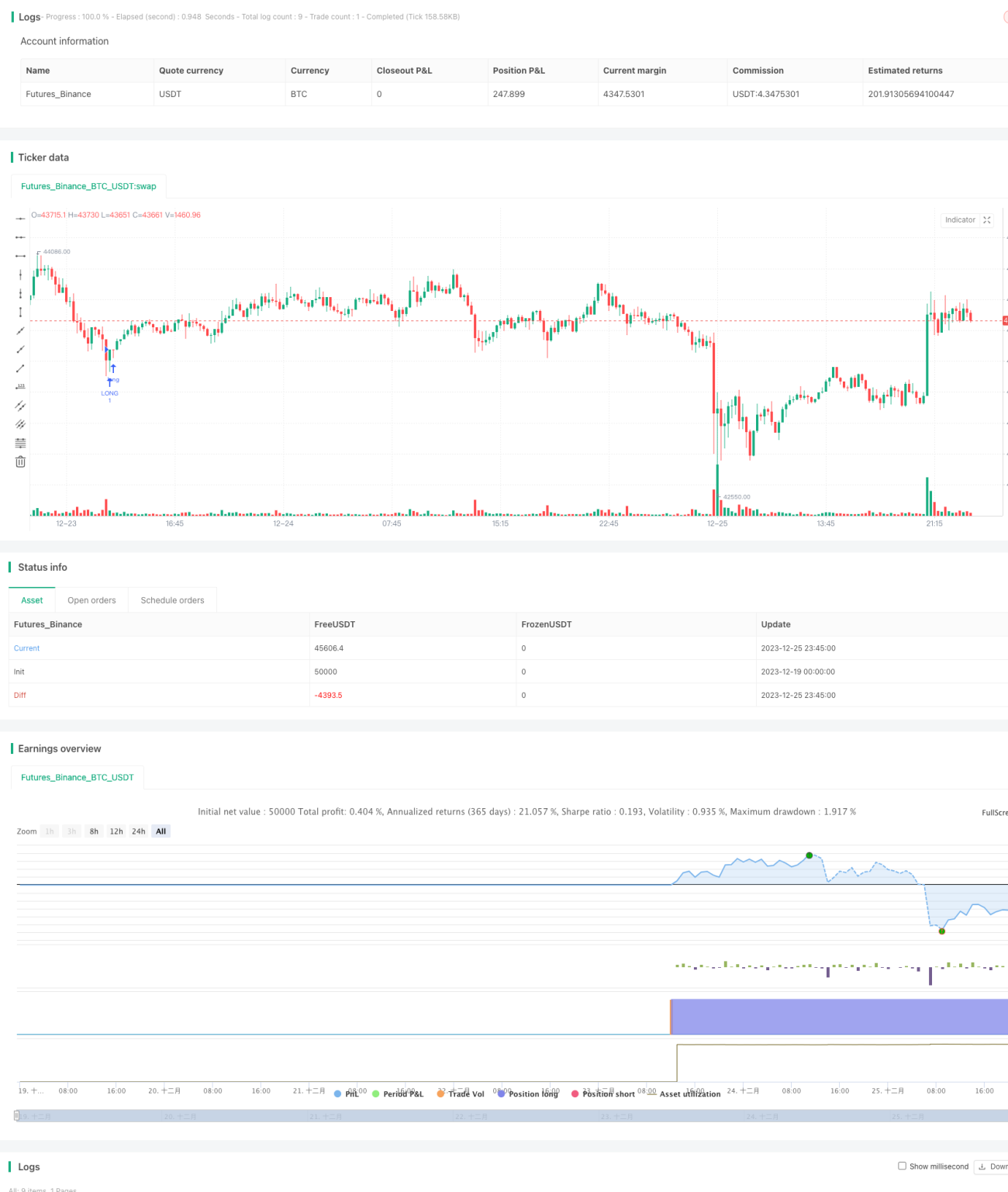

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1