Estratégia de Negociação Quantitativa com Tripla Super Tendência e Nuvem Ichimoku

Visão Geral

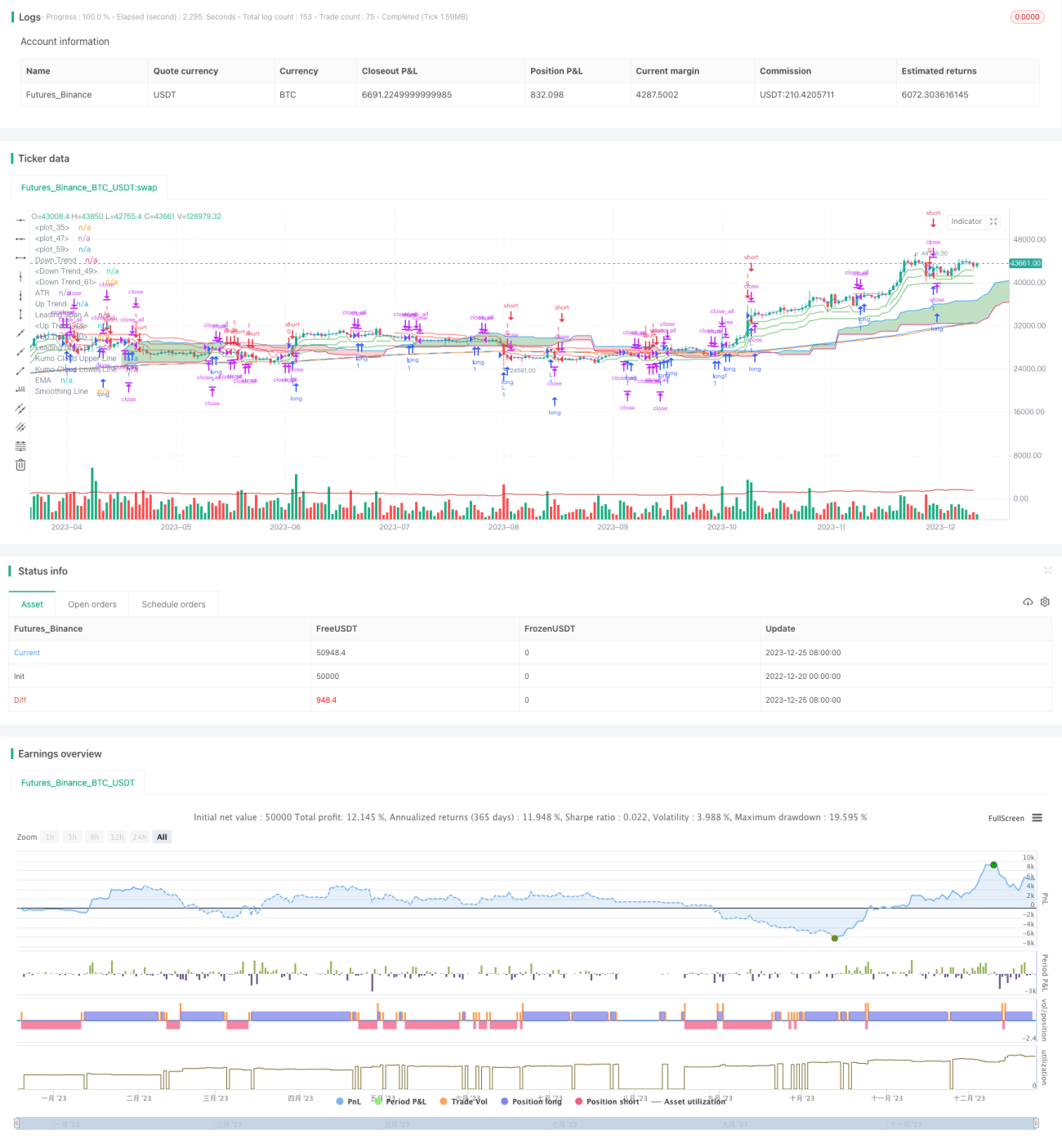

Esta estratégia é uma estratégia de trading quantitativa que combina o indicador Triplo Supertrend, o indicador Ichimoku Cloud, o indicador Average True Range (ATR) e a Média Móvel Exponencial (EMA). A estratégia utiliza o Triplo Supertrend para determinar a direção da tendência do mercado, o Ichimoku Cloud para avaliar suporte e resistência, o ATR para definir stops de perda e a EMA para confirmar a tendência, formando um sistema de trading relativamente completo.

Princípio da Estratégia

A lógica central da estratégia baseia-se no julgamento do indicador Triplo Supertrend. O indicador Supertrend determina a direção da tendência comparando o preço com o Average True Range de um período específico. Quando o preço está acima da banda superior, é um sinal de alta; quando está abaixo da banda inferior, é um sinal de baixa. Esta estratégia utiliza três grupos de parâmetros diferentes para o Supertrend. Quando os três grupos do Supertrend indicam simultaneamente um sinal de alta ou de baixa, é gerado um sinal de trading.

Além disso, a espessura da nuvem fornecida pelo Ichimoku Cloud indica a força atual da tendência, filtrando assim alguns falsos sinais. O ATR é utilizado para definir o ponto de stop de perda. A EMA é usada para confirmar a tendência de médio/longo prazo.

Especificamente, quando o preço está acima das bandas superiores dos três grupos do Supertrend, faz-se uma posição comprada; quando o preço está abaixo das bandas inferiores, faz-se uma posição vendida. Ao mesmo tempo, exige-se que o preço esteja acima ou abaixo da nuvem Ichimoku para filtrar sinais incertos. O ponto de stop de perda é definido como o preço de abertura menos o valor do ATR, permitindo um acompanhamento dinâmico.

Vantagens da Estratégia

-

Os parâmetros do Triplo Supertrend são diferentes, o que permite filtrar eficazmente o ruído do mercado e aumentar a precisão na determinação da direção da tendência.

-

O Ichimoku Cloud avalia a força da tendência, evitando falsas ruturas. A definição do stop de perda baseada no ATR é razoável, minimizando perdas elevadas.

-

A EMA auxilia na determinação da tendência de médio/longo prazo, em conjunto com o Supertrend, melhorando ainda mais a fiabilidade dos sinais.

-

A combinação de vários indicadores permite uma verificação cruzada dos sinais e uma avaliação abrangente da tendência do mercado, tornando os sinais mais fiáveis.

Riscos da Estratégia

-

Embora inclua o julgamento do Ichimoku Cloud, existe o risco de o preço ultrapassar a espessura da nuvem e entrar numa zona inválida. Nesse caso, o ATR limitará parte das perdas a um determinado intervalo.

-

Em períodos de volatilidade extrema, o stop de perda definido pelo ATR pode ser acionado diretamente, aumentando a taxa de perdas da estratégia. Nestes casos, pode ser necessário ajustar os parâmetros do ATR ou aumentar a margem do stop.

-

Se os parâmetros do Triplo Supertrend não forem adequados, podem gerar muitos sinais inválidos. É necessário realizar numerosos backtests para encontrar a combinação ótima de parâmetros.

Direções de Otimização da Estratégia

-

Podem ser adicionados outros indicadores, como o indicador de volatilidade ou as Bandas de Bollinger, para ajudar a filtrar sinais e aumentar a fiabilidade.

-

O cálculo do ATR pode ser melhorado para ajustar dinamicamente a margem do stop em períodos de grande volatilidade, reduzindo a taxa de perdas.

-

Podem ser incorporados modelos de machine learning, treinados com dados históricos para gerar sinais de compra e venda, reduzindo a influência da definição manual de parâmetros e aumentando a precisão dos sinais.

Resumo

Esta estratégia utiliza quatro componentes: Triplo Supertrend, Ichimoku Cloud, ATR e EMA. Através da verificação cruzada de sinais de diferentes indicadores, determina a direção da tendência do mercado. O Ichimoku Cloud e o stop de perda baseado no ATR controlam o risco, enquanto a EMA confirma a tendência de médio/longo prazo. Os sinais da estratégia são relativamente fiáveis, adequados para posições de médio/longo prazo. É possível otimizar ainda mais o mecanismo de stop e adicionar outros indicadores auxiliares para obter melhores resultados da estratégia.

- 1