Estratégia de gap rápido com velas japonesas baseada em médias móveis e suporte/resistência

Visão Geral

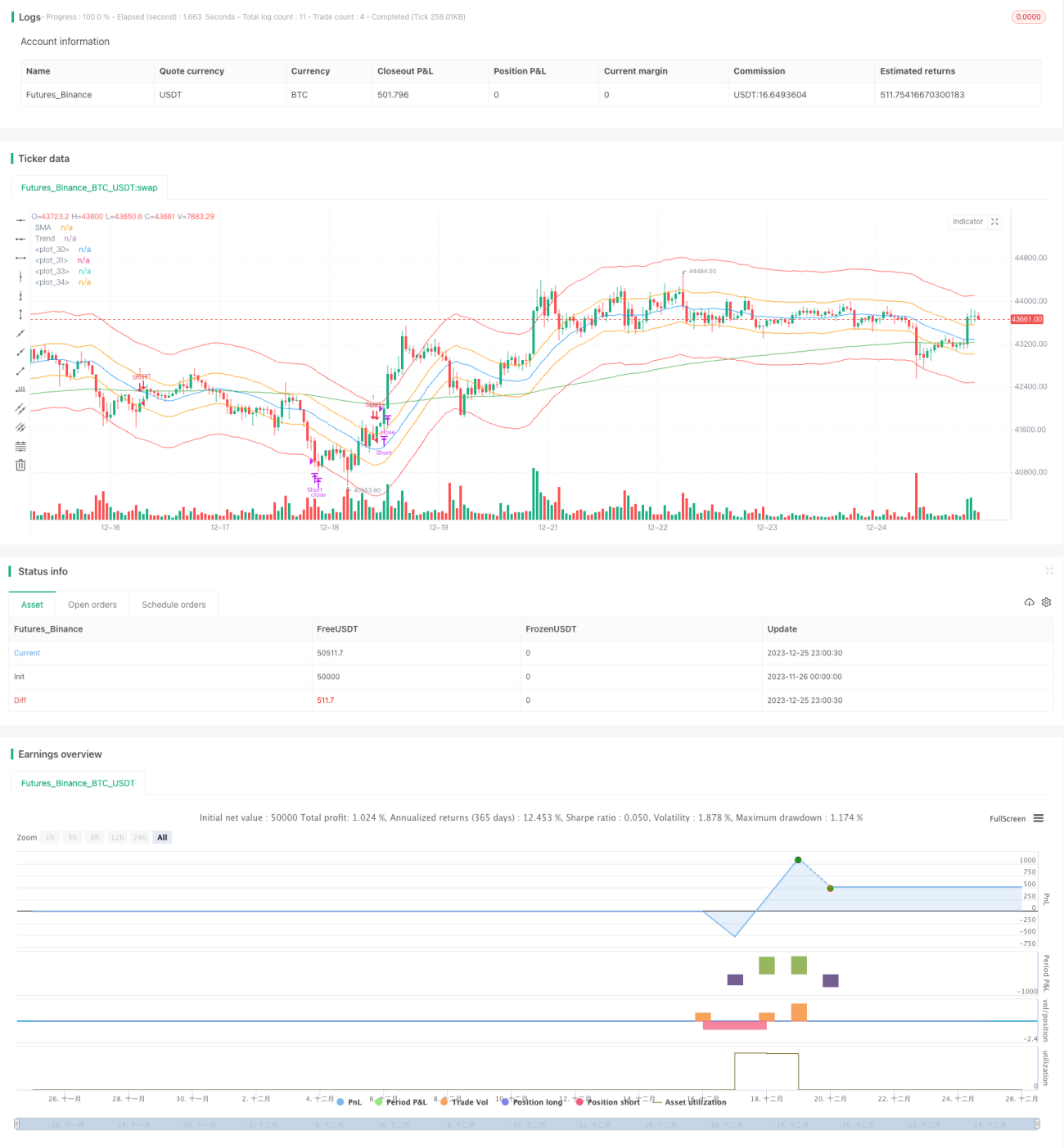

Esta estratégia é uma estratégia de gap rápido baseada na técnica de análise de velas japonesas, combinada com indicadores de média móvel e indicadores de suporte e resistência para determinar tendências e posições. Sua ideia principal é, após a confirmação das médias móveis e dos indicadores de tendência, aguardar que o preço forme um gap rápido e realize lucro rapidamente.

Princípio da Estratégia

A estratégia utiliza uma Média Móvel Simples (SMA) de período 20 e uma Média Móvel Exponencial (EMA) de período 200 para determinar a direção da tendência. Quando o preço está em tendência de alta (SMA acima da EMA) e o corpo da vela japonesa atual fecha acima da abertura (corpo branco), indica que a força compradora aumentou; quando o preço está em tendência de baixa (SMA abaixo da EMA) e o corpo da vela japonesa atual fecha abaixo da abertura (corpo preto), indica que a força vendedora aumentou.

Com a tendência e a força confirmadas, a estratégia aguarda que o preço forme um gap rápido para entrar no mercado. O chamado "gap" ocorre quando o preço "atravessa" a primeira linha das três bandas ATR predefinidas (calculadas com base no ATR de 200 dias e um coeficiente), entrando na segunda banda. Este é um sinal de rompimento de alta probabilidade.

Após a entrada, as regras de stop de lucro e stop de perda são muito simples. Assim que o preço tocar a borda externa da banda (como a linha de lucro superior ou a linha de perda inferior), o lucro ou a perda é imediatamente realizado. Isso garante que a estratégia obtenha lucro rapidamente.

Vantagens da Estratégia

A maior vantagem desta estratégia é a obtenção rápida de lucro, com abordagem conservadora. O uso do gap rápido para entrar no mercado evita múltiplos ajustes de posição. O efeito de aceleração da tendência proporcionado pelo rompimento da banda permite obter lucros significativos em pouco tempo.

Comparada à manutenção de posição de longo prazo, essa abordagem eficiente de abertura e fechamento reduz significativamente o tempo ocioso da estratégia, aumentando ainda mais a eficiência do uso do capital. Além disso, o mecanismo rápido de stop de lucro e stop de perda pode controlar efetivamente as perdas individuais.

Riscos da Estratégia

Esta estratégia depende principalmente de indicadores de média móvel para determinar a direção da tendência, estando sujeita a riscos de reversão e oscilação. Quando o preço oscila dentro das bandas, pode levar a aberturas de posições opostas de curtíssimo prazo e perdas.

Além disso, a estratégia depende excessivamente de indicadores técnicos, sem incorporar análises fundamentais ou de eventos importantes. Uma vez que ocorra um evento de cisne negro, os indicadores técnicos podem falhar, resultando em perdas significativas para a estratégia.

Para controlar o risco, é possível ampliar adequadamente a faixa das bandas, reduzindo a frequência de abertura. Ou adicionar um módulo de gerenciamento de posição, ajustando dinamicamente o tamanho de cada posição com base no capital.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar um módulo de gerenciamento de posição. Ajustar dinamicamente o número de contratos abertos por ordem, com base no tamanho do capital da conta, controlando a proporção de perda por operação.

-

Adicionar filtro fundamentalista. Quando os indicadores técnicos gerarem um sinal de abertura, avaliar os fundamentos da empresa e eventos importantes para evitar anomalias.

-

Combinar com gestão de carteira de ações. Definir regras de seleção de ações e ajustar dinamicamente a carteira. Escolher a melhor carteira em diferentes fases para aumentar a estabilidade.

-

Incorporar modelos de aprendizado de máquina. Usar IA para prever tendências e pontos de preço-chave, auxiliando na determinação da faixa das bandas e do momento de abertura.

Resumo

Esta estratégia se destaca por sua simplicidade e eficiência. Utiliza médias móveis para determinar a grande tendência, velas japonesas para diagnosticar a direção da força, entrada em gap rápido e stop de lucro/perda rápidos. Pode gerar lucro em curto prazo, adequada para negociação de alta frequência. No entanto, também apresenta riscos de drawdown e incertezas. Com otimização contínua, a estratégia pode operar de forma estável em diferentes condições de mercado.

- 1