Estratégia Intradiária de Seguimento de Tendência com Múltiplos Stop-Loss Combinados

Visão Geral

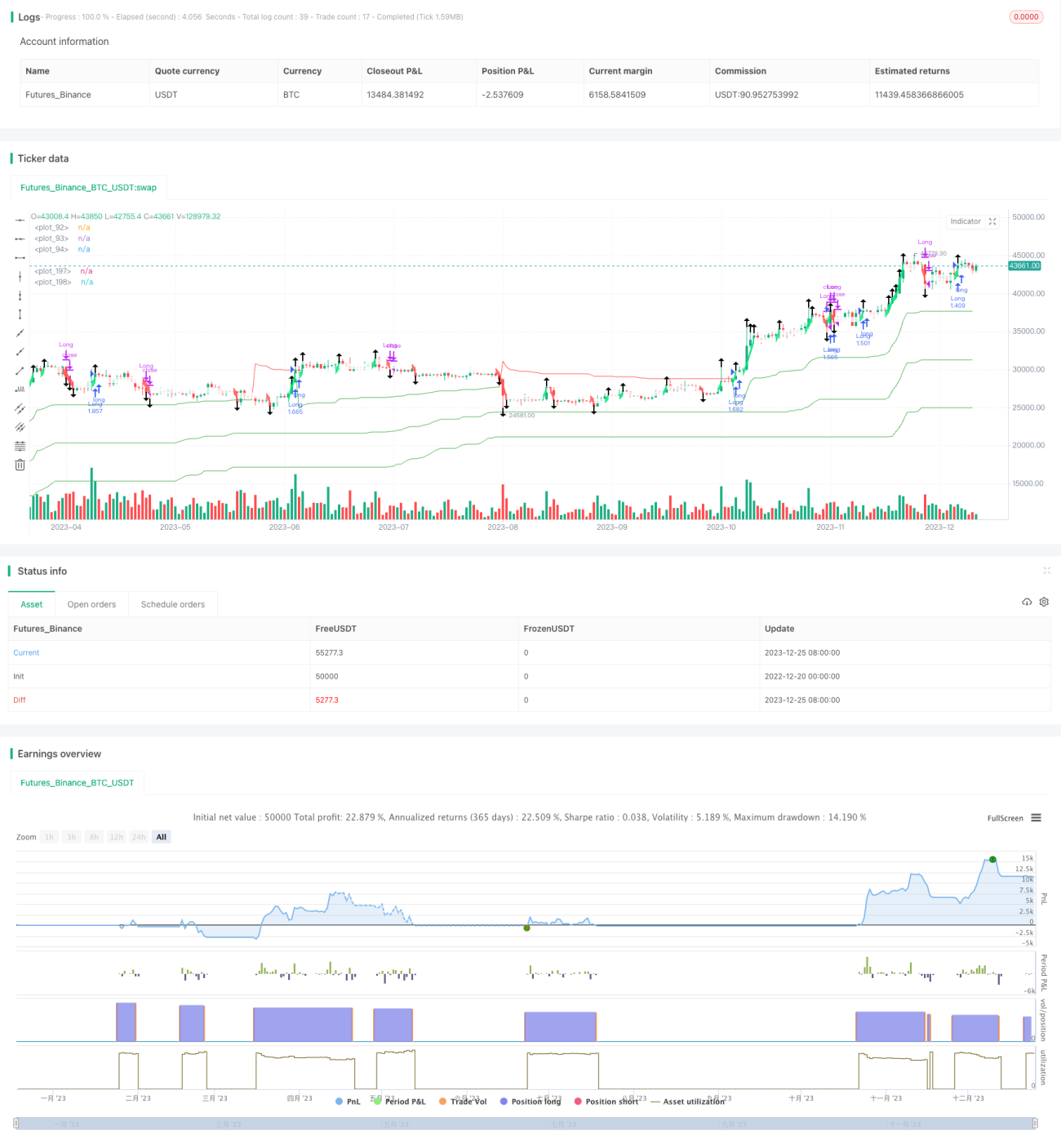

Esta estratégia combina múltiplos stops dinâmicos baseados em ATR e blocos Renko aprimorados, com o objetivo de capturar movimentos de tendência intradiários. Ela integra indicadores de tendência e indicadores de blocos, permitindo uma análise em múltiplos períodos, identificando eficazmente a direção da tendência e realizando stops oportunos.

Princípio da Estratégia

O núcleo da estratégia reside no mecanismo de stop múltiplo baseado em ATR. São configurados 3 grupos de stops dinâmicos ATR, com parâmetros de 5x ATR, 10x ATR e 15x ATR. Quando o preço rompe abaixo dessas três linhas de stop, indica que a tendência mudou, momento em que a posição é encerrada. Essa configuração de múltiplos stops permite filtrar efetivamente os sinais falsos gerados por flutuações de curto prazo.

Outra parte central são os blocos Renko aprimorados. Esses blocos dividem os incrementos com base no valor do ATR e combinam o indicador SMA para determinar a direção da tendência. Eles são mais sensíveis que os blocos Renko comuns, podendo confirmar mudanças de tendência mais cedo. Quando a cor do bloco muda, isso sinaliza uma reversão de tendência, podendo ser usado como um sinal de stop.

A condição de entrada é: comprar quando o preço romper para cima os 3 stops ATR, e vender quando o preço romper para baixo os 3 stops ATR. A condição de saída é: encerrar a posição quando o preço acionar qualquer um dos stops ATR ou quando a cor do bloco Renko mudar.

Vantagens da Estratégia

- Múltiplos stops ATR, controlando efetivamente o risco

- Blocos Renko aprimorados, mais sensíveis, permitindo stops antecipados

- Combinação de indicadores de tendência e de blocos, garantindo a captura de tendências

- Análise em múltiplos períodos, julgando a direção da tendência de forma mais confiável

- Parâmetros ajustáveis, adaptando-se a diferentes ambientes de mercado

Riscos e Otimizações da Estratégia

O principal risco desta estratégia é a ampliação das perdas quando o stop é rompido. Pode ser otimizada das seguintes formas:

- Ajustar os múltiplos do stop ATR: em mercados com tendência forte, pode-se afrouxar um pouco; em tendências fracas, deve-se apertar.

- Ajustar o período do ATR usado nos blocos Renko para equilibrar sensibilidade e estabilidade.

- Adicionar outros indicadores de stop, como o canal de Donchian, para garantir stops mais confiáveis.

- Adicionar filtros para evitar negociações frequentes em mercados laterais.

Conclusão

No geral, esta estratégia é adequada para movimentos intradiários de tendência forte, caracterizando-se por stops cientificamente definidos e blocos que identificam antecipadamente mudanças de tendência. Com ajustes de parâmetros, pode adaptar-se a diferentes condições de mercado, sendo uma estratégia de acompanhamento de tendência digna de validação em tempo real.

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lancelot vstop intraday strategy", overlay=true, currency=currency.NONE, initial_capital = 100, commission_type=strategy.commission.percent,

commission_value=0.075, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1