Estratégia de trading baseada no cruzamento de duas médias móveis

Visão Geral

Esta estratégia baseia-se no cruzamento de ouro (golden cross) e cruzamento da morte (death cross) das médias móveis para gerar sinais de compra e venda. Especificamente, a estratégia utiliza simultaneamente a Média Móvel Exponencial (EMA) de 5 períodos e a Média Móvel Exponencial Dupla (DEMA) de 34 períodos. Quando a EMA curta de 5 períodos cruza para cima a DEMA longa de 34 períodos, gera-se um sinal de compra; quando a EMA curta de 5 períodos cruza para baixo a DEMA longa de 34 períodos, gera-se um sinal de venda.

Princípio da Estratégia

- Calcular a EMA de 5 períodos e a DEMA de 34 períodos

- Quando a EMA curta de 5 períodos cruza para cima a DEMA longa de 34 períodos, gera-se um sinal de compra

- Quando a EMA curta de 5 períodos cruza para baixo a DEMA longa de 34 períodos, gera-se um sinal de venda

- Pode-se optar por negociar apenas em intervalos de tempo específicos

- Pode-se optar por utilizar um stop-loss móvel (trailing stop)

Esta estratégia combina dois fatores: acompanhamento de tendência e cruzamento de médias, resultando num efeito estável. A média móvel, como indicador de acompanhamento de tendência, identifica eficazmente as tendências do mercado; a combinação de EMA e DEMA suaviza os dados de preço para gerar sinais de negociação; o cruzamento de médias curtas e longas permite antecipar sinais de negociação em grandes mudanças de tendência.

Análise de Vantagens

- A lógica da estratégia é simples e clara, fácil de compreender e implementar

- A combinação de médias móveis considera tanto a identificação de tendências como a suavização dos dados de preço

- O cruzamento de médias curtas e longas pode antecipar sinais de negociação em grandes pontos de reversão do mercado

- É possível otimizar os parâmetros ajustando o comprimento das médias para se adaptar a diferentes ativos e períodos

- A integração de dois fatores melhora a estabilidade da estratégia

Análise de Riscos

- Em mercados laterais (range-bound), podem surgir vários sinais falsos

- O comprimento inadequado das médias pode causar atraso nos sinais

- Configuração inadequada do horário de negociação ou do stop-loss pode afetar o desempenho da estratégia

Estes riscos podem ser mitigados ajustando o comprimento das médias, otimizando o horário de negociação e definindo stop-loss adequados.

Direções de Otimização

- Ajustar os parâmetros de comprimento das médias para diferentes ativos e períodos

- Otimizar os parâmetros de horário de negociação, operando durante os períodos de maior liquidez

- Comparar as vantagens e desvantagens entre stop-loss fixo e stop-loss móvel

- Testar o impacto de diferentes métodos de precificação na estratégia

Conclusão

Esta estratégia gera sinais de negociação através do cruzamento de duas médias móveis, combinando acompanhamento de tendência com suavização de dados. Trata-se de uma estratégia de acompanhamento de tendência simples e prática. Através da otimização de parâmetros e regras, pode adaptar-se a diferentes ativos e períodos de negociação, antecipando sinais de negociação em grandes mudanças de tendência e evitando sinais falsos. É recomendável a sua aplicação.

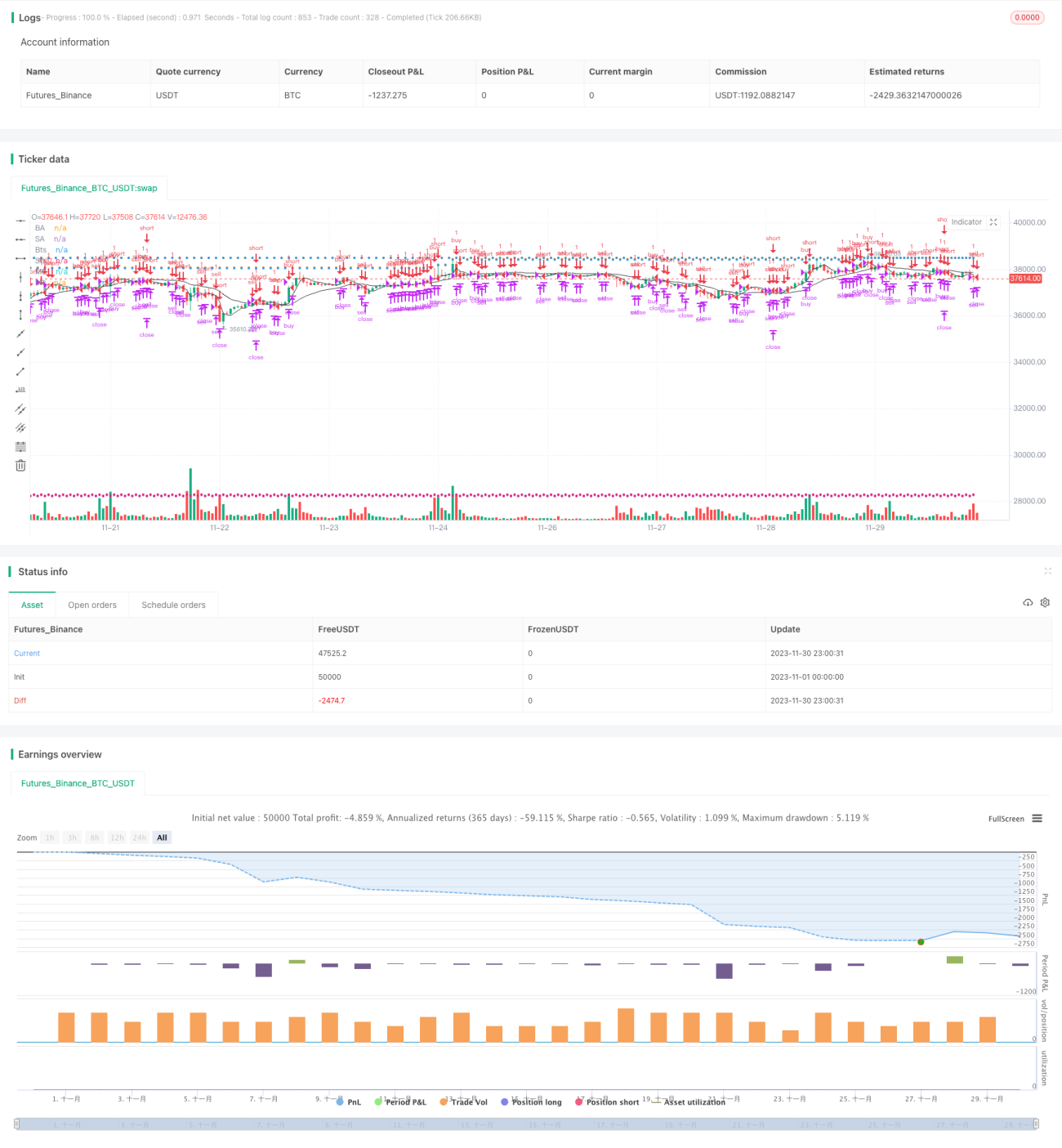

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1