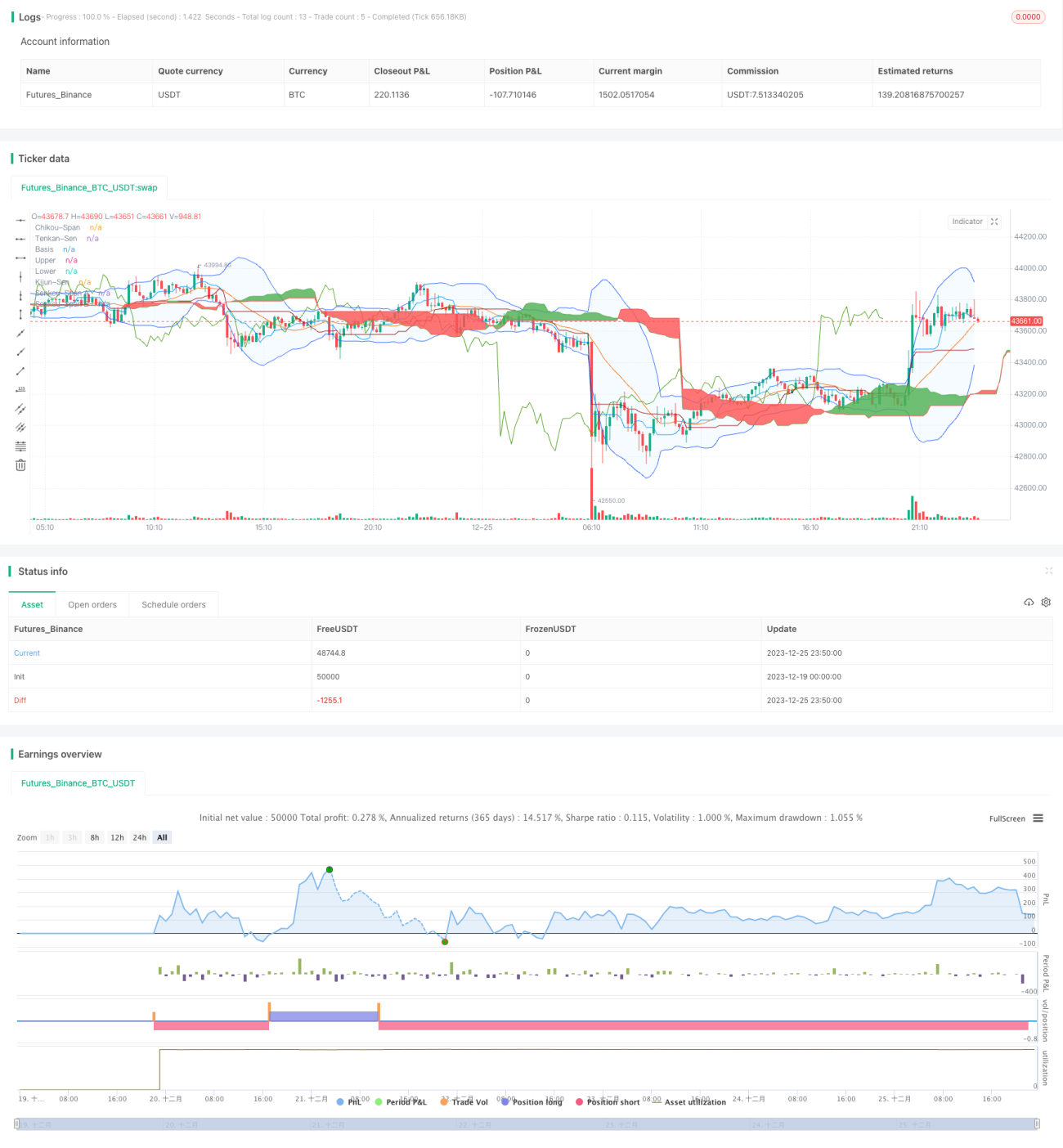

Estratégia de negociação combinada com Ichimoku Kinko Hyo e Bandas de Bollinger

Visão Geral

Esta estratégia combina um indicador japonês, o Ichimoku Cloud, com o indicador Bollinger Bands para gerar sinais de negociação e determinar posições longas e curtas. A estratégia pode identificar eficazmente a tendência do mercado e, quando o Bollinger Bands emite um sinal de alta ou baixa, fazer uma avaliação para evitar negociações incorretas.

Princípio da Estratégia

-

O Ichimoku Cloud é composto pela Linha de Conversão (Tenkan-sen), Linha Base (Kijun-sen), Linha Atrasada (Chikou Span) e Linhas Principais (Senkou Span). A Linha de Conversão é a média móvel de 9 períodos, e a Linha Base é a média móvel de 26 períodos. Quando a Linha de Conversão está acima da Linha Base, é um sinal de alta; caso contrário, é um sinal de baixa.

-

A Linha Atrasada é o preço deslocado para trás. Quando a Linha Atrasada está acima, indica tendência de alta; abaixo, tendência de baixa.

-

As Nuvens (Kumo) são formadas por duas Linhas Principais, que são as médias das médias móveis de 52 períodos e 26 períodos. O preço acima das Nuvens é considerado de alta; abaixo, de baixa.

-

As Bollinger Bands são compostas por uma média móvel de n períodos e desvios padrão, formando uma faixa de volatilidade dos preços. Quando o preço rompe a banda superior, é visto como alta; quando rompe a banda inferior, como baixa.

-

Esta estratégia, ao receber um sinal de alta ou baixa do Ichimoku Cloud, também verifica o rompimento do Bollinger Bands para formar regras de negociação. Por exemplo, quando a Linha de Conversão cruza acima da Linha Base, a Linha Atrasada está acima, o preço rompe as Nuvens e também rompe a banda superior do Bollinger Bands, é um sinal para abrir posição comprada (long).

Vantagens da Estratégia

-

O Ichimoku Cloud fornece uma identificação clara da tendência: a Linha de Conversão e a Linha Atrasada podem julgar a tendência de curto prazo, enquanto as Nuvens indicam a direção da tendência de médio e longo prazo.

-

As Bollinger Bands determinam se o preço está excessivo, filtrando eficazmente negociações desnecessárias.

-

A combinação de indicadores torna os sinais de negociação mais claros e confiáveis, reduzindo o risco de negociação.

Riscos e Otimizações

-

Parâmetros inadequados das Bollinger Bands podem levar a sinais de negociação imprecisos. Os parâmetros devem ser ajustados cuidadosamente de acordo com cada ativo.

-

A proporção da posição deve ser ajustada adequadamente para controlar o risco. Uma posição muito grande pode ampliar as perdas.

-

Pode-se considerar a adição de uma estratégia de stop loss, encerrando a posição quando o preço se mover em direção desfavorável além de um determinado limite.

-

É possível testar mais indicadores em combinação com o Ichimoku Cloud para formar estratégias de negociação mais confiáveis.

Resumo

Esta estratégia utiliza eficazmente o Ichimoku Cloud para identificar a direção da tendência e as Bollinger Bands para filtrar sinais. Os sinais da estratégia são relativamente claros e confiáveis. Através do ajuste de parâmetros e da otimização com stop loss, é possível reduzir o risco de negociação e obter bons retornos.

- 1