Estratégia de curto prazo para o preço da prata baseada na média móvel SMA e no indicador RSI

Visão Geral

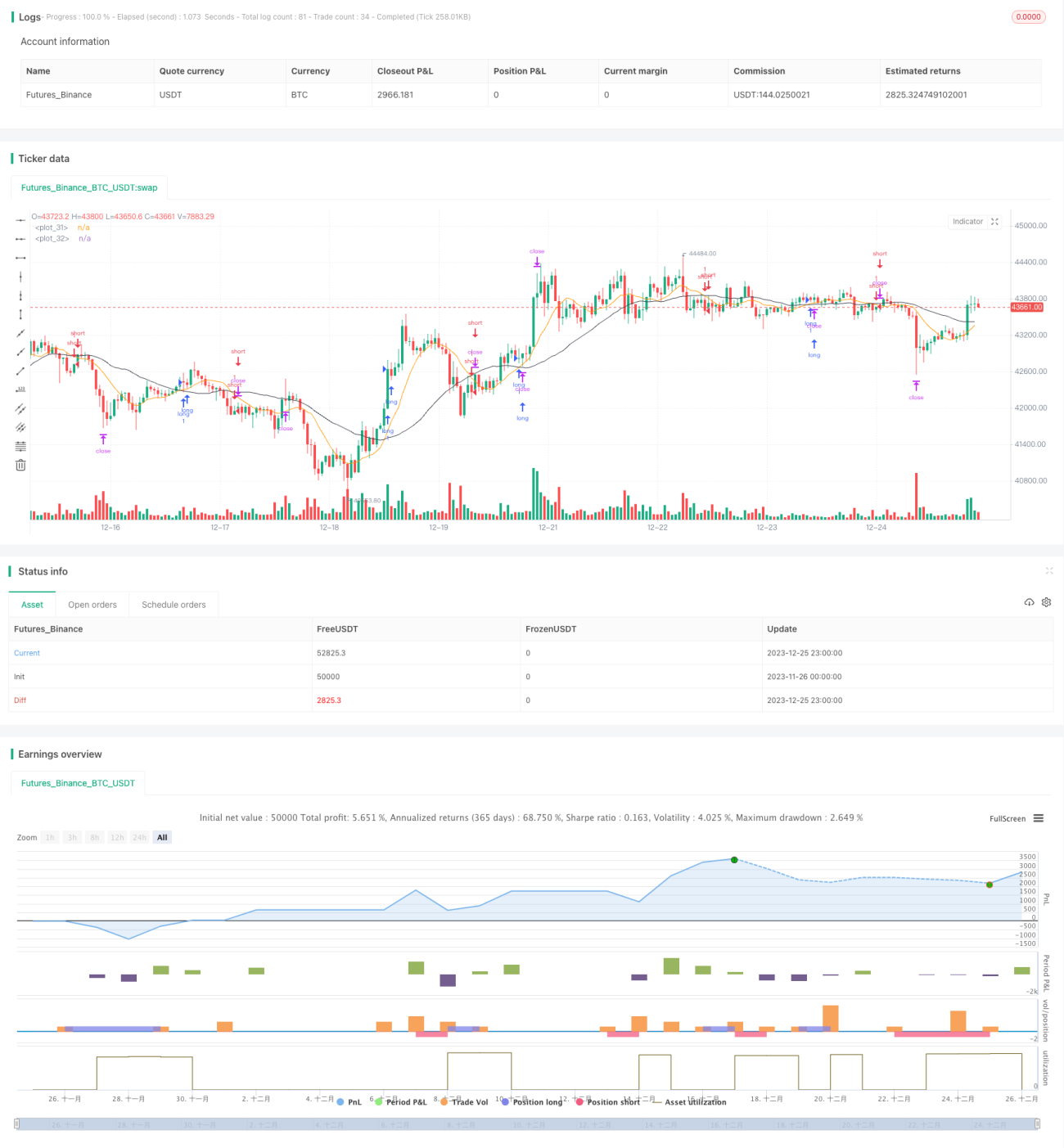

Esta estratégia baseia-se nas médias móveis simples (SMA) de 10 e 30 períodos, no Índice de Força Relativa (RSI) e no Average True Range (ATR) para definir níveis de stop loss e take profit, permitindo a negociação de curto prazo no preço da prata. A estratégia é operada em gráficos de 1 hora.

Princípio da Estratégia

Quando a SMA de 10 períodos cruza acima da SMA de 30 períodos, indica a formação de uma tendência de alta de curto prazo, e a entrada longa é realizada com RSI acima de 50. Quando a SMA de 10 períodos cruza abaixo da SMA de 30 períodos, indica a formação de uma tendência de baixa de curto prazo, e a entrada curta é realizada com RSI abaixo de 50.

O stop loss é definido como o menor fundo recente menos 3 vezes o ATR. O take profit é definido como o maior topo recente mais 3 vezes o ATR. Dessa forma, utilizando as características do ATR, a distância do stop loss é maior quando a volatilidade aumenta e menor quando a volatilidade diminui, permitindo o controle de risco.

Análise das Vantagens da Estratégia

Esta estratégia combina múltiplos indicadores para identificar tendências de curto prazo e fluxos de capital, filtrando eficazmente sinais falsos. Além disso, o mecanismo de stop loss baseado no ATR permite ajustes dinâmicos do nível de stop, controlando o risco.

Comparada a estratégias de longo prazo, a negociação de curto prazo tem a vantagem de maior rotatividade de capital e entradas frequentes. Esta estratégia utiliza o sistema de médias móveis de 1 hora para detectar mudanças na tendência de curto prazo, combinado com o RSI para determinar os momentos de compra e venda, capturando movimentos de curto prazo nos preços.

Análise de Riscos e Contramedidas

Os principais riscos desta estratégia incluem a quebra do stop loss e stops frequentes em tendências de alta. Para mitigar esses riscos, é possível ajustar o múltiplo do ATR ou implementar um filtro de preço para evitar a quebra do stop loss. Recomenda-se também o uso de hedging ou aumento gradual de posição para reduzir stops frequentes em tendências de alta.

Além disso, a negociação de curto prazo exige alta disciplina psicológica do trader, sendo necessário evitar o overtrading e negociações emocionais. Recomenda-se controlar o tamanho das posições e estabelecer regras rigorosas de gerenciamento de risco.

Direções de Otimização da Estratégia

Esta estratégia pode ser ainda mais otimizada através das seguintes abordagens:

- Adicionar outros filtros de indicadores, como o estocástico (KDJ) para identificar condições de sobrecompra/sobrevenda.

- Testar diferentes combinações de parâmetros, como períodos das SMA, múltiplos do ATR, limites do RSI, etc.

- Incorporar algoritmos de aprendizado de máquina para otimização dinâmica dos parâmetros.

- Combinar técnicas de stock picking para expandir para outros ativos com padrões semelhantes.

- Adicionar um módulo de stop loss automático para rastreamento dinâmico do nível de stop.

Conclusão

Esta estratégia integra múltiplos indicadores para identificar tendências de curto prazo e fluxos de capital, utilizando o ATR para otimizar o mecanismo de stop loss. Com vantagens como alta rotatividade de capital e entradas frequentes, é adequada para negociação de curto prazo em ativos como a prata. É necessário evitar riscos de overtrading e negociações emocionais, além de continuar otimizando a estratégia para melhorar sua estabilidade e taxa de acerto.

- 1