Estratégia de Trading com RSI e Retrações de Fibonacci

Visão Geral

Este artigo descreve principalmente uma estratégia de negociação que combina o Índice de Força Relativa (RSI) com os níveis de retração de Fibonacci. A estratégia primeiro calcula dinamicamente os principais níveis de retração de Fibonacci com base nos preços históricos de um determinado período e, em seguida, combina o indicador RSI para avaliar se o mercado está sobrecomprado ou sobrevendido, gerando sinais de negociação próximos aos níveis de retração.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios:

-

Utilizar dados de preços de um determinado período (por exemplo, 200 candles) para calcular a mediana dos preços, o desvio padrão e os principais níveis de retração de Fibonacci (como 0,764) desse período;

-

Quando o preço se aproxima do nível de retração superior ou inferior, usar o indicador RSI para avaliar se há sobrecompra ou sobrevenda nessa região de retração;

-

Se o RSI indicar um sinal de sobrecompra ou sobrevenda, gerar um sinal de compra ou venda próximo ao nível de retração;

-

Definir níveis de stop loss e take profit, encerrando a posição quando o preço ultrapassar o nível definido ou acionar a condição de stop.

Acima está o fluxo básico da estratégia para determinar o momento da negociação.

Análise das Vantagens da Estratégia

Comparada ao uso isolado do RSI ou de Fibonacci, esta estratégia combinada apresenta as seguintes vantagens:

-

Filtragem por dois indicadores, reduzindo sinais falsos e melhorando a qualidade dos sinais;

-

Realizar operações de reversão próximas aos níveis de retração é uma técnica clássica de análise técnica;

-

Após definir stop loss e take profit, é possível controlar efetivamente a perda máxima de cada operação;

-

É possível ajustar os parâmetros dos indicadores e as configurações de retração por meio de otimização, adaptando-se a diferentes períodos e ativos.

Análise de Risco da Estratégia

Esta estratégia também apresenta alguns riscos que devem ser considerados:

-

A probabilidade de reversão após se aproximar de um nível de retração chave não é de 100%, sendo necessário avaliar a estrutura do candle;

-

O RSI de um único período pode gerar sinais falsos de "dead cat bounce", sendo recomendável usar múltiplos períodos para confirmação;

-

Um stop loss muito amplo pode aumentar as perdas;

-

Em momentos de forte volatilidade do ativo, o stop loss pode ser violado, sendo necessário considerar alargar o ponto de stop.

Esses riscos podem ser controlados por meio de ajustes de parâmetros, otimização de indicadores e outras abordagens.

Direções de Otimização da Estratégia

A estratégia também pode ser otimizada em outros aspectos, incluindo:

-

Adicionar confirmação do indicador de volume para evitar falsos rompimentos com baixo volume;

-

Considerar o indicador Bollinger Bands para gerar sinais quando houver rompimento das bandas;

-

Construir modelos de aprendizado de máquina ou redes neurais para identificar automaticamente oportunidades de negociação de alta qualidade;

-

Utilizar métodos como algoritmos genéticos para otimizar automaticamente os parâmetros, ajustando stop loss e take profit.

Conclusão

Este artigo detalha uma estratégia de negociação quantitativa que combina RSI e níveis de retração de Fibonacci. A estratégia integra análise de dois indicadores com uma técnica clássica de mercado, melhorando a qualidade dos sinais de negociação sob a premissa de controlar os riscos. Com o ajuste de parâmetros e a otimização do modelo, a eficácia da estratégia pode ser ainda mais aprimorada.

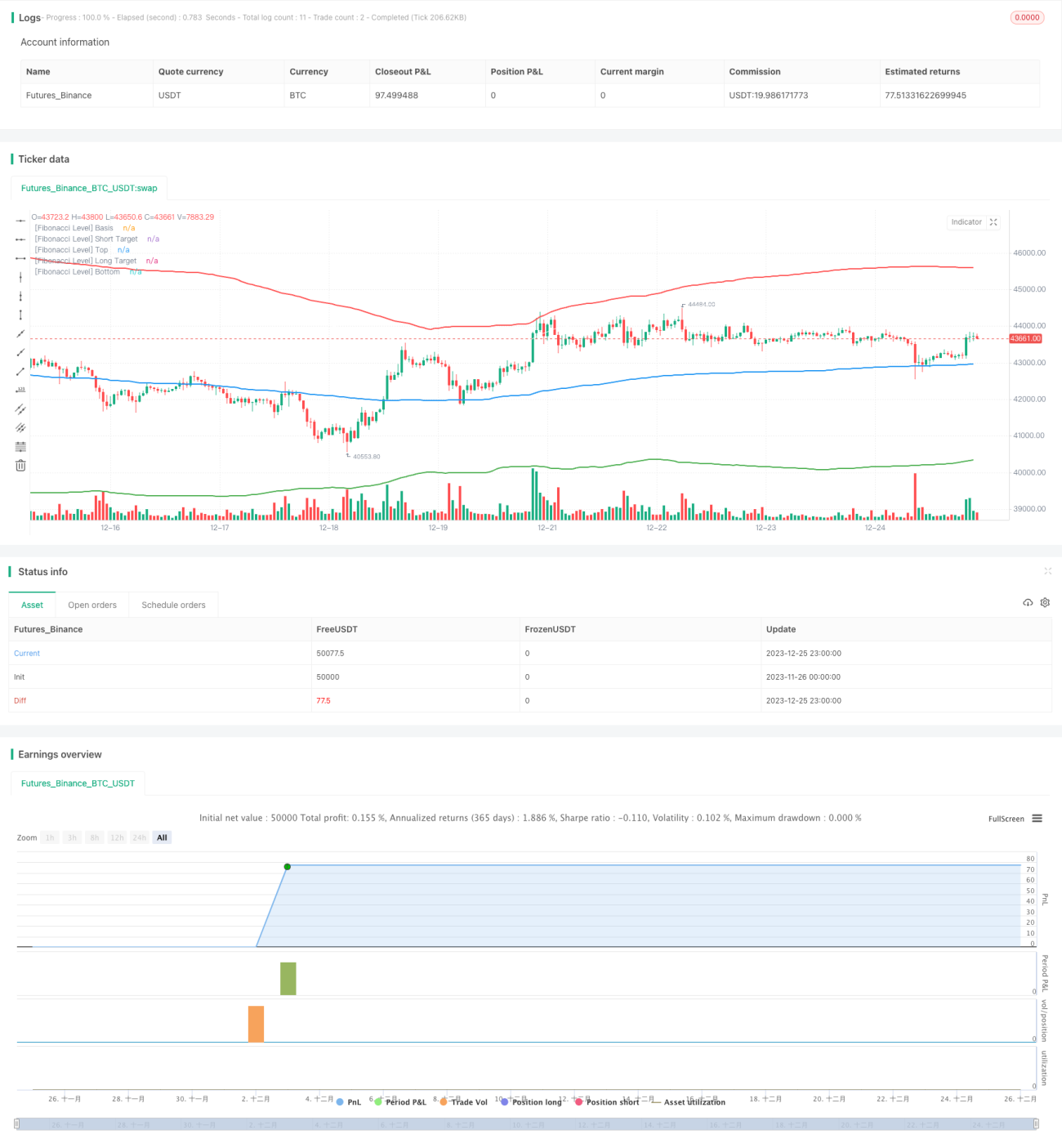

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1