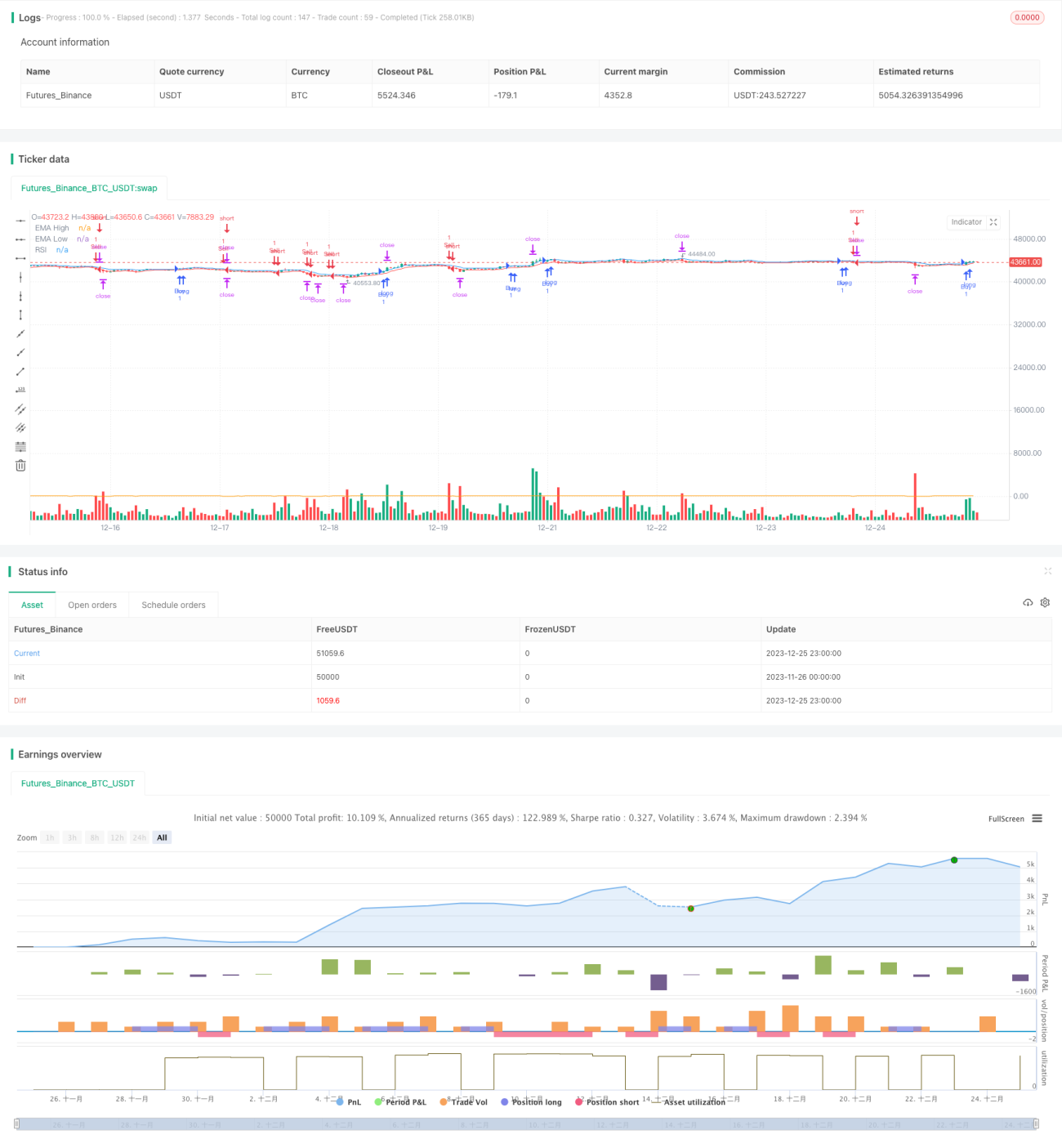

Estratégia de Day Trading de Canal RSI e EMA

Visão geral

A estratégia permite a negociação de um dia curto com a combinação de um indicador relativamente fraco (RSI) e de um canal com a média móvel de 5 dias (EMA). Quando o preço ultrapassa o canal EMA e o RSI sobe de uma posição baixa, faça mais; e quando o preço desce o canal EMA e o RSI retorna de uma posição alta, faça zero.

Princípio da estratégia

-

O canal de preços pode ser desenhado usando os preços mais altos e mais baixos da EMA de 5 dias. A EMA pode responder mais rapidamente às mudanças de preços e o alcance do canal está mais em consonância com as flutuações atuais do mercado.

-

O RSI pode indicar a tendência de sobrevenda. O indicador RSI tem um parâmetro de 6 e é mais adequado para operações diárias.

-

Condições de compra: o preço quebrou o trilho, e o RSI subiu de menos de 30 para mais de 70, indicando que o preço da ação foi apoiado, o mercado voltou a ser otimista e fez mais sinais.

-

Condições de venda: o preço despencou, e o RSI caiu de mais de 70 para menos de 30, indicando que o preço da ação foi atingido, o mercado virou para a baixa, um sinal de curto prazo.

-

Estratégia de stop-loss: após a compra, primeiro o risco de retorno 1: 1 é eliminado em 50%, o restante é eliminado em 1: 2; após o corte, primeiro o risco de retorno 1: 1 é eliminado em 50%, o restante é eliminado em 1: 2.

Análise de vantagens

-

O canal EMA é usado para mapear a dinâmica de suporte e pressão. Pode responder rapidamente às mudanças de preço, aumentando a taxa de sucesso das negociações.

-

O indicador RSI evita negociações cegas quando não há um sinal claro, reduzindo as negociações desnecessárias e reduzindo a retração.

-

A relação risco/retorno é clara. A posição de parada reflete diretamente o nível de ganho, evitando a ganância excessiva.

-

A estratégia é simples, clara, fácil de entender e implementar, adequada para negociação de curto prazo no dia.

Análise de Riscos

-

A operação durante o dia exige mais frequência e consome mais tempo e energia.

-

Risco de ruptura de paralisação. O preço pode saltar ou inverter em V, sem paralisação.

-

É necessário escolher ações com boa liquidez e com grande volatilidade. Ações com pouco volume de negociação não podem ser lucrativas.

-

O espaço para otimização de parâmetros é limitado. O ciclo RSI e o número de dias EMA são curtos e a otimização é pouco efetiva.

Direção de otimização

-

Pode-se testar a adição de outros sinais de filtragem de indicadores, como a adição de sinais de confirmação de que o MACD fez mais vazio.

-

Parâmetros de RSI e EMA podem ser automaticamente otimizados com base em técnicas de aprendizagem de máquina.

-

Pode ser combinado com um sistema de linha uniforme para determinar a direção da tendência do mercado em períodos de tempo mais elevados, evitando negociações adversas.

-

Pode-se ajustar dinamicamente a proporção de suspensão, variando a posição de suspensão de acordo com a volatilidade do mercado.

Resumir

A estratégia integra o canal EMA e o indicador RSI, o sistema de regras formado pode julgar claramente o momento de comprar e vender, para realizar operações de curto prazo no dia. O uso de estratégias de parada dinâmica pode bloquear lucros razoáveis. A estratégia é simples e fácil de entender, não é muito difícil de implementar, mas a operação diária é mais difícil e requer a escolha do tipo adequado de negociação cuidadosa. Pode ser aperfeiçoada ainda mais por meio de combinações de vários indicadores, otimização de parâmetros e otimização de parada.

- 1