Estratégia de Negociação Quantitativa com Cruzamento de EMA de Múltiplos Períodos

Visão Geral

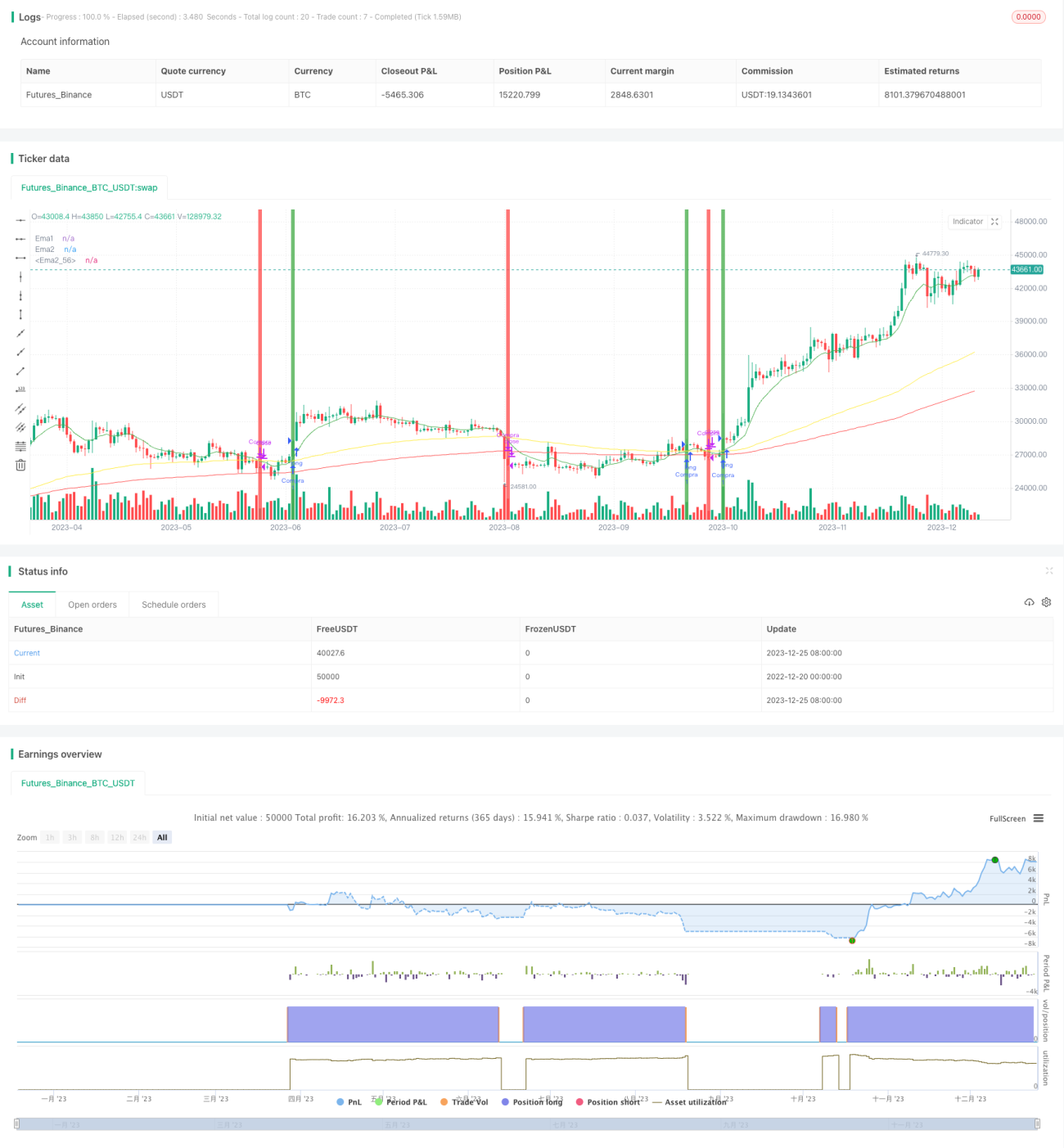

Este artigo apresenta uma estratégia de negociação quantitativa baseada no cruzamento de três médias móveis exponenciais (EMA) de diferentes períodos. A estratégia visa utilizar os cruzamentos das EMAs para identificar tendências de longo e curto prazo no mercado de ações, permitindo decisões de negociação eficazes.

Princípio da Estratégia

A estratégia utiliza três EMAs de períodos distintos: 10 dias, 100 dias e 200 dias. Quando a EMA de curto prazo (10 dias) cruza uma EMA de longo prazo (100 ou 200 dias), são gerados sinais de compra ou venda com base na direção do cruzamento. A estratégia também incorpora um filtro temporal, garantindo que as negociações ocorram apenas em períodos específicos. Essa combinação aumenta a flexibilidade e adaptabilidade da estratégia.

Análise de Vantagens

A principal vantagem desta estratégia é sua simplicidade e alta adaptabilidade. As EMAs de múltiplos períodos oferecem uma visão multifacetada das tendências do mercado, aumentando a precisão das decisões de negociação. Além disso, o filtro temporal evita a instabilidade em períodos específicos do mercado, reduzindo riscos potenciais.

Análise de Riscos

Embora esta estratégia seja eficaz, existem alguns riscos. O principal risco é que eventos imprevistos no mercado possam levar ao fracasso da estratégia. Além disso, o indicador EMA pode apresentar defasagem, atrasando a reflexão das mudanças do mercado. As formas de mitigar esses riscos incluem monitoramento em tempo real do mercado e a combinação com outros indicadores técnicos para aumentar a precisão das decisões.

Direções de Otimização

As direções de otimização da estratégia incluem o uso integrado de vários indicadores técnicos, como o Índice de Força Relativa (RSI) e as Bandas de Bollinger, para aprofundar e ampliar a análise do mercado. Além disso, é possível ajustar os períodos das EMAs para melhor adaptação a diferentes condições de mercado.

Resumo

Em suma, esta estratégia de negociação quantitativa baseada no cruzamento de EMAs de múltiplos períodos é uma ferramenta eficiente que pode ajudar os traders a tomar melhores decisões em um mercado volátil. Por meio de otimização contínua e adaptação às mudanças do mercado, esta estratégia tem potencial para gerar retornos mais elevados em negociações futuras.

- 1