Estratégia de Negociação de Reversão com Combinação de Dois Fatores

Visão Geral

Esta estratégia primeiro utiliza sinais de reversão de preço para realizar transações e, em seguida, combina um filtro de tendência para seleção, resultando em um impulso de dois fatores. A parte de reversão de preço emprega o sistema de reversão 123, enquanto a parte de filtro de tendência utiliza o sistema Extraindo a Tendência (Extracting The Trend, ETT). A combinação de ambos forma uma estratégia de reversão orientada por dois fatores.

Princípio da Estratégia

A parte de reversão de preço utiliza o sistema de reversão 123. Este sistema é originário do livro How I Tripled My Money in the Futures Market, de Ulf Jensen, na página 183. Os sinais de negociação são gerados com base nas seguintes condições:

- O preço de fechamento do dia anterior é inferior ao preço de fechamento de dois dias atrás.

- O preço de fechamento atual é superior ao preço de fechamento do dia anterior.

- A linha lenta de 9 períodos do K-line está abaixo de 50.

Quando essas condições são atendidas, gera-se um sinal de compra. Inversamente, quando:

- O preço de fechamento do dia anterior é superior ao preço de fechamento de dois dias atrás.

- O preço de fechamento atual é inferior ao preço de fechamento do dia anterior.

- A linha rápida de 9 períodos do K-line está acima de 50.

Quando essas condições são atendidas, gera-se um sinal de venda.

O objetivo desta parte do sistema de reversão é capturar movimentos quando os preços formam reversões de curto prazo.

A parte de filtro de tendência utiliza o sistema Extraindo a Tendência (ETT). O sistema ETT determina a direção da tendência por meio de um filtro de desempenho e combinações de médias móveis. Nesta estratégia, sua função principal é validar os sinais de reversão de preço, evitando operações de reversão na ausência de uma tendência clara.

A estratégia combina os sinais de negociação dos dois sub-sistemas, resultando em uma negociação de reversão orientada por dois fatores.

Análise de Vantagens

A estratégia de reversão com combinação de dois fatores, ao unir os sub-sistemas, integra as vantagens de cada um, principalmente:

- O sistema de reversão 123 é capaz de capturar oportunidades de reversão de preço de curto prazo.

- O sistema ETT pode filtrar efetivamente cenários sem tendência clara, evitando riscos de reversão.

- O impulso de dois fatores melhora a qualidade dos sinais.

Portanto, a estratégia pode filtrar sinais de reversão inválidos de forma eficaz, realizando operações de reversão com base no julgamento correto da tendência, melhorando assim o desempenho geral do sistema de negociação.

Análise de Riscos

A estratégia de reversão com combinação de dois fatores apresenta principalmente os seguintes riscos:

- Risco de o preço continuar na tendência original após a reversão. Se os parâmetros do compilador forem ajustados inadequadamente, os sinais de reversão podem ocorrer com muita frequência, perdendo oportunidades de tendência.

- Risco de erro de julgamento do sistema ETT. O próprio sistema ETT pode cometer erros de julgamento, resultando em perdas nas operações de reversão.

- Risco inerente ao mecanismo de impulso de dois fatores. A probabilidade de ambos os sinais estarem errados simultaneamente é menor do que a de um único sinal errado, mas ainda existe a possibilidade de erro simultâneo, o que pode ampliar as perdas.

Para mitigar os riscos acima, pode-se considerar ajustar os parâmetros do compilador, otimizar o sistema de reversão e o sistema ETT para tornar os julgamentos mais precisos, e também ampliar adequadamente o stop loss das operações de reversão. Na prática, é necessário considerar plenamente os riscos inerentes ao impulso de dois fatores e controlar o tamanho das posições.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do sistema de reversão para encontrar uma melhor combinação de parâmetros.

- Otimizar os parâmetros do sistema ETT para melhorar a precisão do julgamento da tendência.

- Experimentar outras estratégias de reversão de preço combinadas com o ETT.

- Adicionar mecanismos de controle de tamanho de posição.

- Adicionar mais fatores de impulso.

Mantendo a lógica da estratégia e a lógica principal dos sinais de negociação, por meio da otimização de parâmetros e combinações, espera-se obter melhores resultados de backtest.

Resumo

A estratégia de reversão com combinação de dois fatores, por meio da integração orgânica de sinais de reversão de preço e sinais de filtro de tendência, estabelece um sistema de negociação baseado em julgamento multifatorial. Em comparação com sinais de reversão únicos, esta estratégia pode capturar melhor as reversões de preço de curto prazo, evitando sinais falsos em cenários sem tendência clara, melhorando assim a qualidade dos sinais. Através da otimização de parâmetros e da adição de outros fatores, espera-se obter um desempenho ainda melhor.

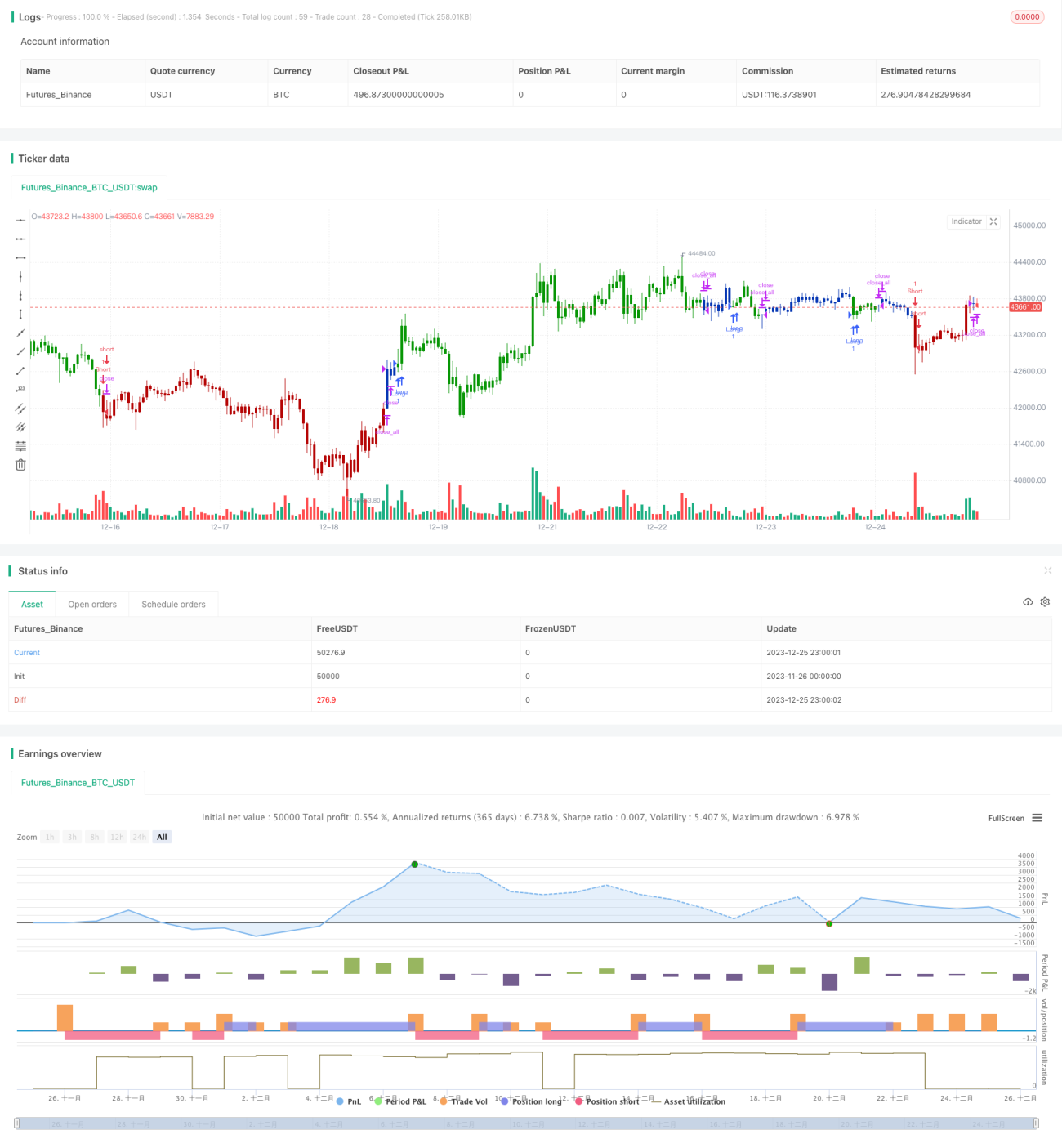

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1