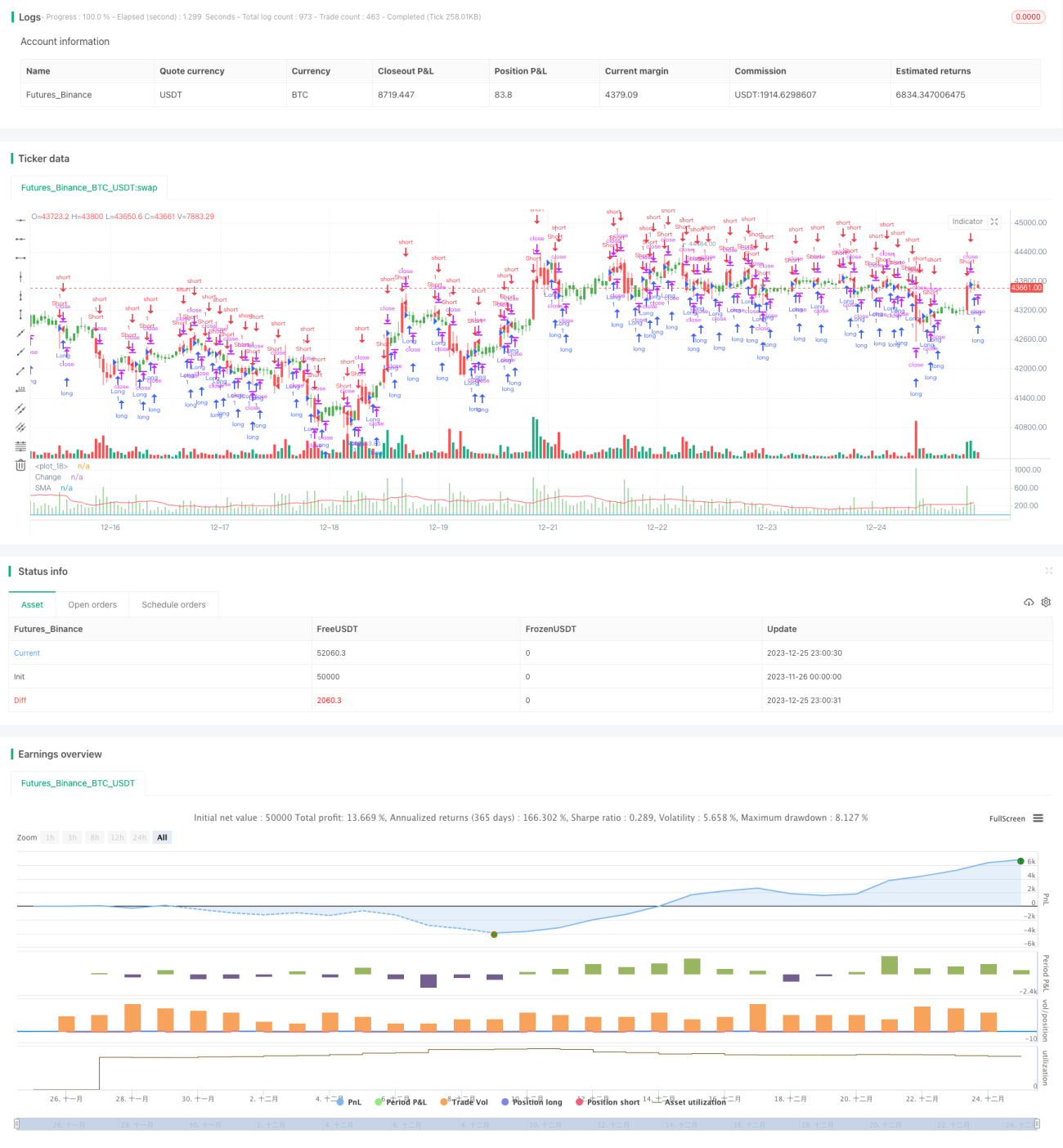

Estratégia de breakout de tendências baseada no cálculo da volatilidade de preços

Visão Geral

A estratégia de breakout de tendência é uma estratégia quantitativa que determina as tendências do mercado calculando a volatilidade dos preços e realiza negociações. Esta estratégia utiliza a fórmula (Preço Máximo - Preço Mínimo) / Preço de Fechamento para calcular a volatilidade do preço de cada candle, e em seguida suaviza os dados através de uma média móvel para identificar possíveis reversões de tendência. Quando a volatilidade está acima da média de um determinado período recente, indica que uma nova tendência pode estar se formando, e a estratégia emite um sinal de negociação.

Princípio da Estratégia

O indicador central da estratégia é (Preço Máximo - Preço Mínimo) / Preço de Fechamento, que reflete a amplitude de volatilidade do candle. A estratégia primeiro calcula esse indicador, depois obtém seu valor absoluto e calcula a média móvel simples. Se o valor absoluto do indicador de volatilidade do candle atual for maior que a média móvel de um determinado período passado, isso indica que uma nova tendência pode estar se formando.

Especificamente, a estratégia inclui as seguintes etapas:

- Calcular (Preço Máximo - Preço Mínimo) / Preço de Fechamento como indicador de volatilidade.

- Obter o valor absoluto do indicador de volatilidade e calcular a média móvel simples.

- Comparar a volatilidade do candle atual com a média móvel de um período passado (definido pelo usuário).

- Se a volatilidade atual for maior que a média móvel, forma-se um sinal de alta; se for menor, forma-se um sinal de baixa.

- Realizar operações de compra ou venda de acordo com a direção do sinal.

A estratégia também inclui operações visuais como desenho de indicadores e alteração de cores dos candles, facilitando a identificação intuitiva das tendências do mercado. Em resumo, a ideia de utilizar a volatilidade dos preços para julgar mudanças potenciais na tendência é simples, direta e eficaz.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens principais:

- Princípio simples e direto, fácil de entender e implementar.

- Utiliza a volatilidade dos preços para julgar mudanças na tendência do mercado, sem estar presa a indicadores fixos.

- Parâmetros personalizáveis para ajustar a sensibilidade do julgamento.

- Combina desenho de indicadores e alteração de cores dos candles, proporcionando uma boa visualização intuitiva.

- Capaz de suavizar ruídos, facilitando a captura de tendências de médio e longo prazo.

No geral, a estratégia rompe com o pensamento convencional de indicadores fixos, focando apenas na volatilidade do próprio preço para capturar mudanças potenciais na tendência de forma flexível. Possui parâmetros ajustáveis e é de fácil utilização, sendo uma estratégia de tendência recomendável.

Riscos da Estratégia

Esta estratégia também apresenta os seguintes riscos principais:

- Excessivamente sensível à volatilidade do mercado, podendo gerar vários sinais falsos.

- Considera apenas a volatilidade dos preços, ignorando outros fatores influentes.

- Ajustes inadequados de parâmetros podem levar à perda de tendências ou julgamentos incorretos.

- Incapacidade de distinguir entre tendências de médio/longo prazo e ajustes de curto prazo.

Esses riscos estão principalmente relacionados à dependência excessiva da estratégia na volatilidade dos preços para julgar tendências. Para reduzir os riscos, pode-se considerar a combinação com outros indicadores para avaliar a validade dos sinais de tendência; também é possível ajustar adequadamente os parâmetros para suavizar o indicador de volatilidade e filtrar ruídos de curto prazo.

Direções de Otimização

A estratégia pode ser otimizada principalmente nas seguintes direções:

- Combinar indicadores como volume de negociação para julgar a validade da tendência.

- Adicionar modelos de aprendizado de máquina para avaliar a qualidade dos sinais.

- Otimizar a configuração de parâmetros para obter melhor suavização.

- Distinguir entre tendências de médio/longo prazo e ajustes de curto prazo.

- Incorporar estratégias de stop loss para controlar perdas individuais.

Essas medidas de otimização podem reduzir a probabilidade de negociações incorretas e aumentar a taxa de lucro da estratégia. Especialmente a adição de indicadores e modelos para avaliar a validade dos sinais pode reduzir significativamente os sinais falsos. Além disso, uma estratégia de stop loss é essencial para controlar perdas individuais e garantir o rendimento geral.

Resumo

Esta estratégia de breakout de tendência determina mudanças na tendência do mercado calculando a volatilidade dos preços. O princípio é simples e direto, o uso é flexível e permite personalizar parâmetros para ajustar a sensibilidade do julgamento. A estratégia tem a vantagem de capturar mudanças de tendência, mas também apresenta certos riscos. Podemos melhorá-la otimizando indicadores de julgamento, estabelecendo modelos de filtragem e ajustando configurações de parâmetros para torná-la mais estável e confiável. No geral, a estratégia oferece uma nova abordagem para julgar mudanças na tendência do mercado, merecendo mais estudos e otimizações.

- 1