Estratégia de Identificação de Tendências em Múltiplos Time Frames

Visão Geral

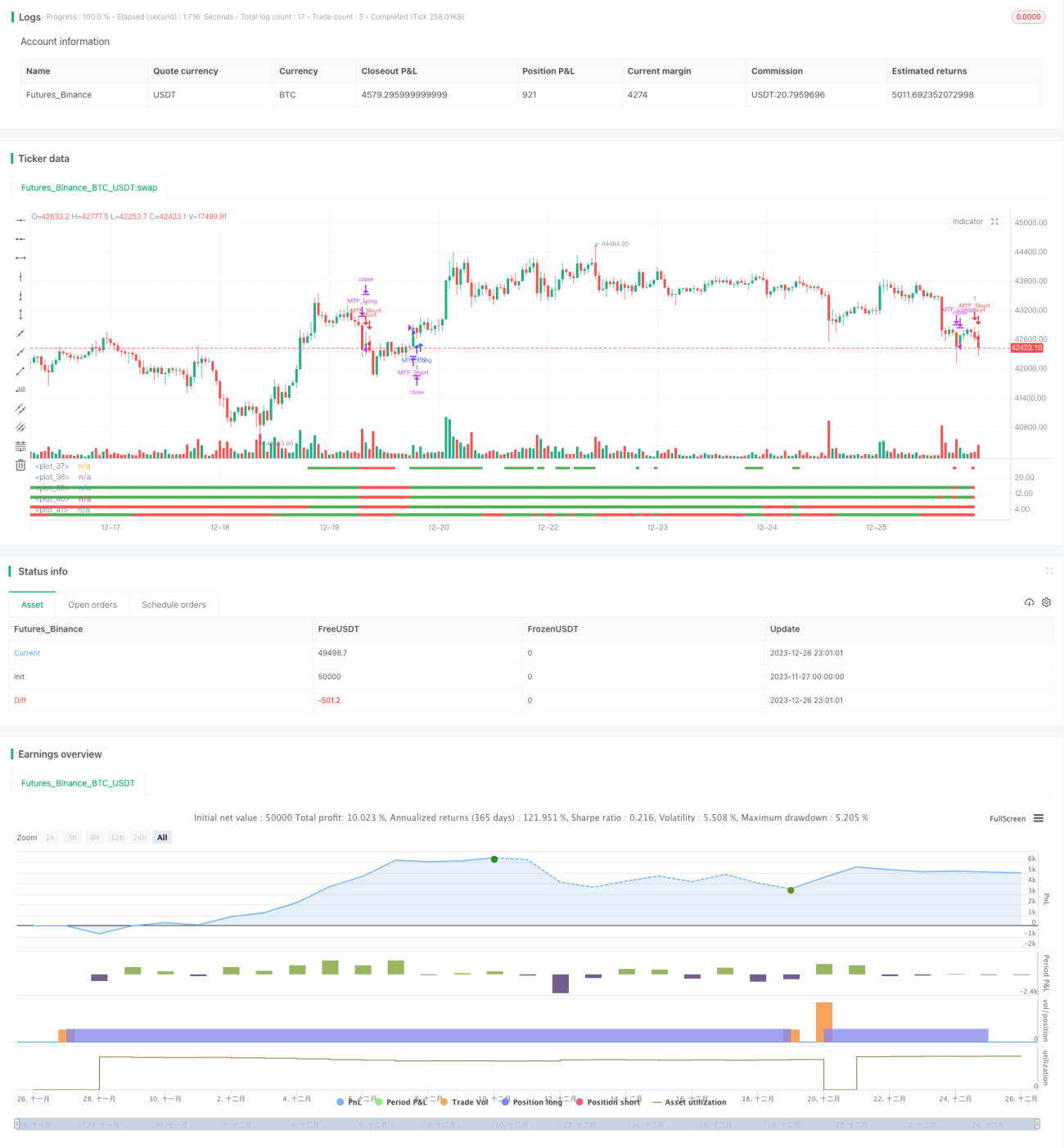

Esta estratégia utiliza 4 timeframes diferentes para determinar a direção da tendência, identificando tendências de longo prazo enquanto aproveita os sinais de curto prazo para entrada. Quando os preços de abertura dos 4 timeframes (diário, semanal, 15 dias e mensal) estão todos abaixo dos preços de fechamento, considera-se uma tendência de alta de longo prazo; quando os preços de abertura dos 4 timeframes estão todos acima dos preços de fechamento, considera-se uma tendência de baixa de longo prazo. Após determinar a tendência de longo prazo, a estratégia utiliza sinais de curto prazo para abrir posições.

Princípio da Estratégia

A estratégia utiliza 4 timeframes: diário, semanal, de 15 dias e mensal. A direção da tendência de longo prazo é determinada pela relação entre os preços de abertura e fechamento desses 4 timeframes.

Quando os preços de abertura do diário, semanal, de 15 dias e mensal estão todos abaixo dos preços de fechamento, significa que, nesses 4 timeframes, os preços apresentam tendência de alta. Nesse caso, considera-se um mercado de alta, com tendência de alta de longo prazo.

Por outro lado, quando os preços de abertura desses 4 timeframes estão todos acima dos preços de fechamento, significa que, nesses 4 timeframes, os preços apresentam tendência de baixa. Nesse caso, considera-se um mercado de baixa, com tendência de baixa de longo prazo.

Após determinar a direção da tendência de longo prazo, a estratégia abre posições quando surgem sinais de compra/venda no curto prazo. Ou seja, a estratégia utiliza o longo prazo para identificar a tendência principal e o curto prazo para determinar o momento exato de entrada.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Decisão baseada em múltiplos timeframes, aumentando a precisão

A utilização de 4 timeframes diferentes para avaliar a tendência de longo prazo aumenta a precisão da decisão, evitando ser enganado por ruídos de curto prazo do mercado.

-

Combinação de longo e curto prazo, estratégia flexível

O uso de timeframes longos para determinar a direção principal e, simultaneamente, sinais de curto prazo para operações torna a estratégia flexível, permitindo capturar oportunidades de curto prazo sem se desviar da tendência principal.

-

Parâmetros simples e fáceis de implementar

A estratégia utiliza apenas a comparação entre preços de abertura e fechamento em 4 timeframes, com parâmetros simples e fáceis de implementar.

Análise de Riscos

Esta estratégia também apresenta alguns riscos, principalmente:

-

Reversão da tendência de longo prazo

Se a tendência de alta de longo prazo se reverter para baixa, a estratégia pode não detectar a tempo, resultando em perdas significativas. Nesse caso, pode ser necessária intervenção manual ou definição de stop loss.

-

Desempenho insatisfatório no curto prazo

A estratégia depende principalmente de sinais de curto prazo para determinar o momento de entrada. Se o desempenho de curto prazo não for bom, pode não ser possível abrir posições no momento adequado, afetando o resultado geral. Nesse caso, pode-se ajustar os parâmetros de curto prazo ou otimizar a estratégia de curto prazo.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização:

-

Adicionar estratégia de stop loss

Pode-se definir stop loss móvel ou stop loss fixo para controlar a perda máxima.

-

Otimizar a estratégia de curto prazo

Testar diferentes indicadores de curto prazo para encontrar uma estratégia mais adequada, melhorando a eficácia da entrada.

-

Ajuste dinâmico de posição

Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado, aumentando a posição quando a tendência estiver mais clara.

-

Combinar com aprendizado de máquina

Coletar grandes volumes de dados e utilizar métodos de aprendizado de máquina para otimizar dinamicamente parâmetros e regras.

Resumo

Esta estratégia determina a direção da tendência por meio de múltiplos timeframes, combinando análises de longo e curto prazo. Ela garante a identificação da tendência principal enquanto aproveita oportunidades de curto prazo para entrar no mercado. A lógica operacional é clara e razoável, de implementação simples, constituindo uma estratégia eficaz de acompanhamento de tendência. Com a introdução de técnicas como stop loss e gerenciamento dinâmico de posição, esta estratégia ainda possui grande potencial de melhoria, merecendo ser praticada e otimizada.

- 1