Estratégia de Cruzamento Reverso de Duas Médias Móveis

Visão Geral: Esta estratégia é uma estratégia de negociação clássica baseada no cruzamento de médias móveis. O indicador utiliza duas médias móveis, incluindo a Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Ponderada Linearmente (VWMA) e Média Móvel Ponderada por Oscilação (HMA).

Princípio: A lógica central da estratégia é o cruzamento de duas médias móveis. Através do cálculo de duas médias móveis com parâmetros diferentes, quando a média rápida cruza acima da média lenta, gera-se um sinal de compra; quando a média rápida cruza abaixo da média lenta, gera-se um sinal de venda. O cruzamento de médias móveis representa a inversão da tendência de curto e longo prazo dos preços.

Análise de Vantagens: As principais vantagens da estratégia de cruzamento de duas médias móveis são a simplicidade e facilidade de operação. Através de um único sinal, obtém-se a avaliação básica da tendência, sem necessidade de muitos parâmetros ou ajustes, sendo muito adequada para traders iniciantes. Além disso, diferentes tipos de médias móveis foram testados, permitindo escolher diferentes combinações para otimização.

Análise de Riscos: O principal risco desta estratégia reside na elevada quantidade de sinais falsos comuns nas estratégias de cruzamento de médias móveis, o que pode levar a múltiplos fechamentos de posições com pequenos lucros, prejudicando o rendimento global. Além disso, a configuração fixa dos períodos das médias rápidas e lentas pode perder eficácia em determinados ciclos.

Direções de Otimização: 1) Testar diferentes períodos para determinar a melhor combinação de ciclos de cruzamento de médias móveis. 2) Considerar a introdução de um segundo conjunto de parâmetros de médias móveis e o auxílio do indicador RSI para reduzir sinais falsos. 3) Introduzir uma condição de julgamento baseada na variação incremental do indicador MA, em vez de um simples cruzamento, para obter cruzamentos mais confiáveis.

Resumo: Esta estratégia adota o quadro tradicional da estratégia de cruzamento de médias móveis, realizando testes com duas médias para encontrar a melhor combinação de períodos, ao mesmo tempo que adiciona um stop loss baseado no ROC da média móvel e no preço. No geral, é uma estratégia de duas médias móveis simples, fácil de usar e alinhada com a lógica de negociação quantitativa. Além disso, as ricas ideias de otimização oferecem espaço para o desenvolvimento futuro desta estratégia.

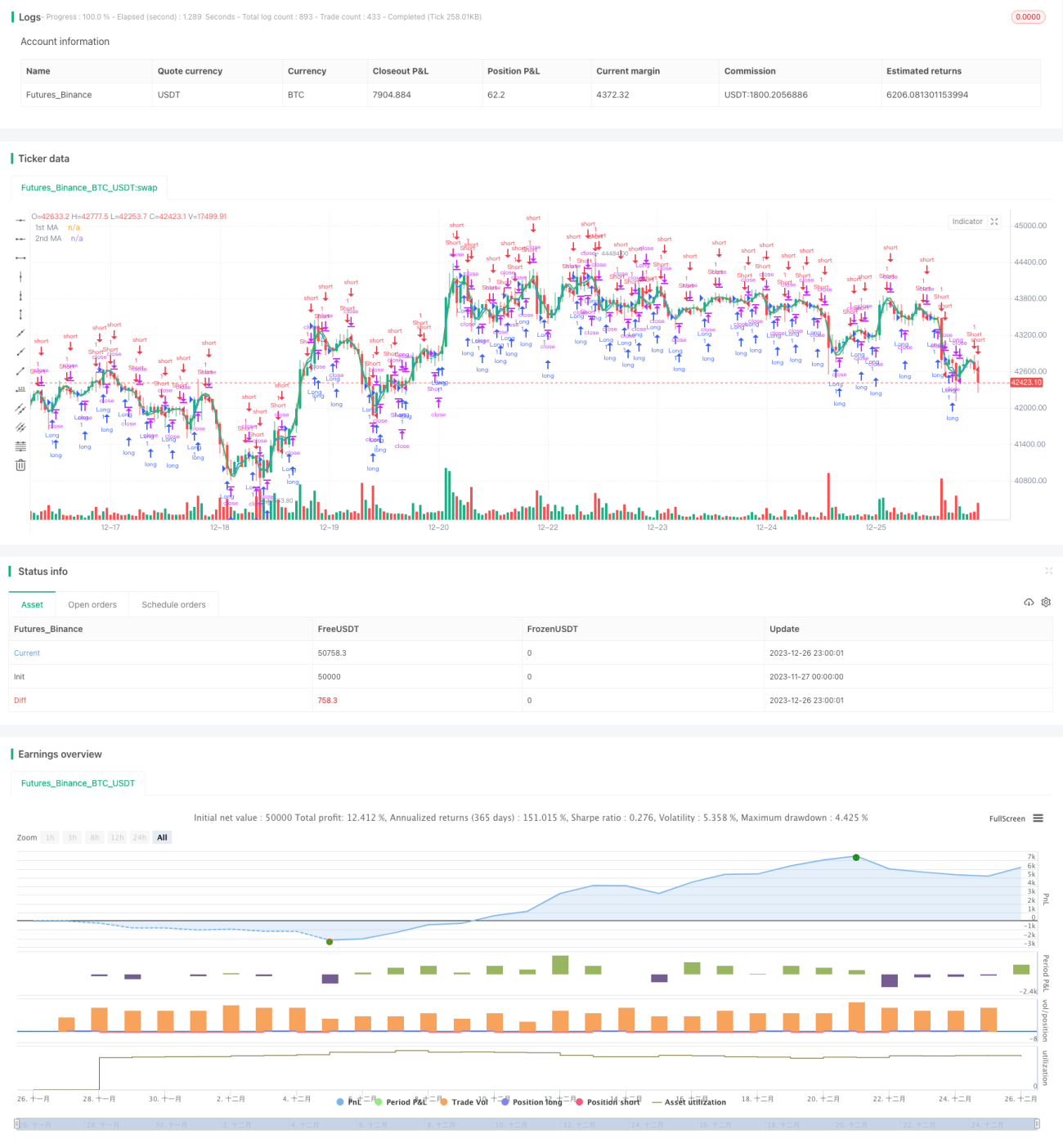

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1