# Estratégia de Negociação Quantitativa Baseada em Bandas de Bollinger

Visão Geral

Esta estratégia constrói uma estratégia de negociação com base no indicador Bandas de Bollinger, implementando negociação automatizada no período de 1 minuto dos futuros de Bitcoin. Quando o preço rompe o limite inferior das Bandas de Bollinger, abre-se uma posição comprada; quando o preço rompe o limite superior, abre-se uma posição vendida, buscando obter lucro.

Princípio da Estratégia

A estratégia utiliza Bandas de Bollinger de 55 períodos, com o coeficiente de largura definido em 4. A linha média das Bandas de Bollinger é a média móvel simples de 55 dias, e as bandas superior e inferior são, respectivamente, a linha média + 4 vezes o desvio padrão e a linha média - 4 vezes o desvio padrão. Quando o preço cai abaixo da banda inferior, abre-se uma posição comprada; quando o preço sobe acima da banda superior, abre-se uma posição vendida.

Após o sinal de compra, a estratégia coloca uma ordem de stop loss no nível de preço da banda inferior. Após o sinal de venda, a estratégia coloca uma ordem de stop loss no nível de preço da banda superior. Não há ordens de take profit definidas.

Análise de Vantagens

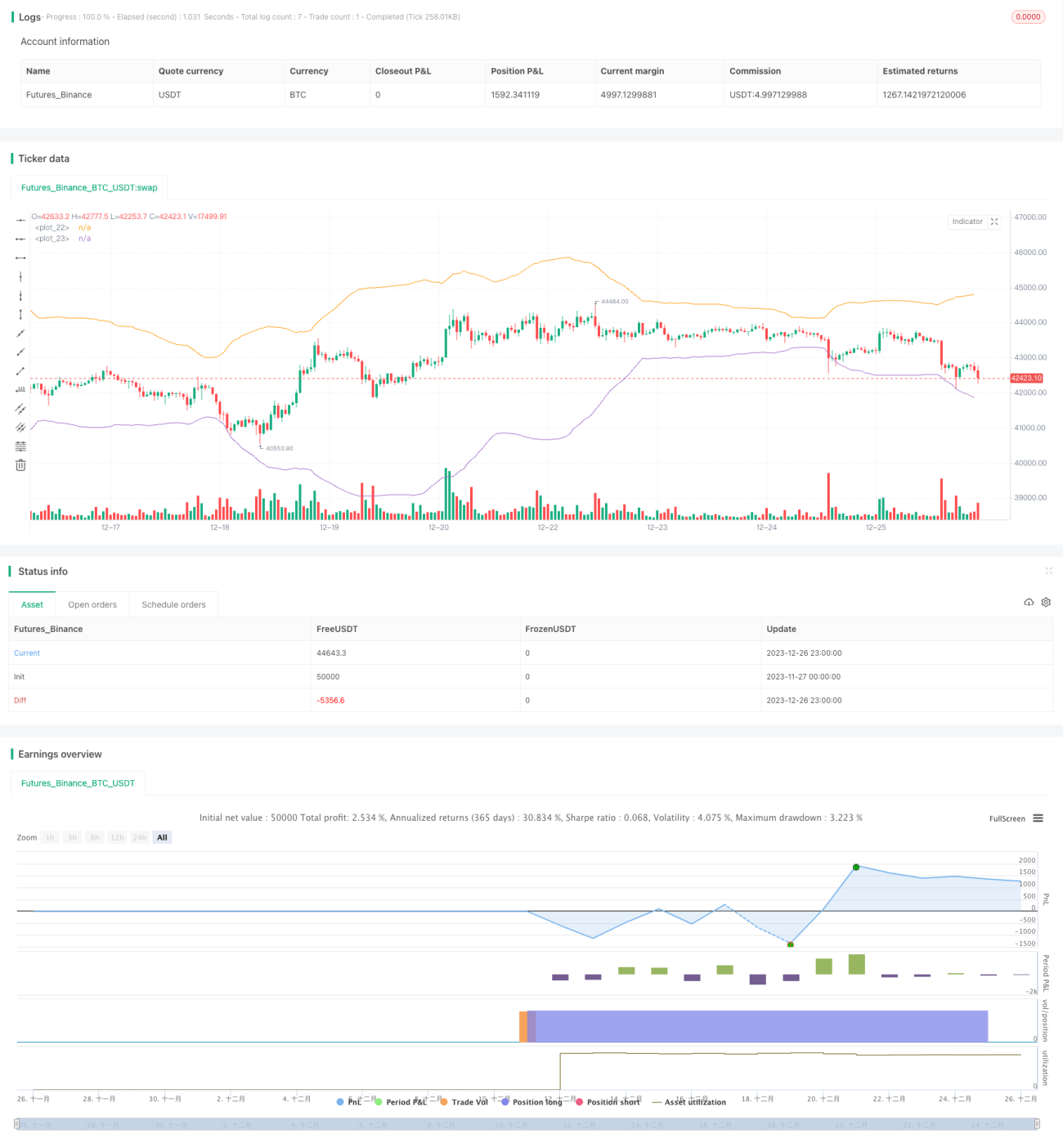

A estratégia utiliza a capacidade das Bandas de Bollinger de identificar condições de sobrecompra e sobrevenda, determinando adequadamente os momentos de entrada. O coeficiente de largura definido em 4 evita negociações excessivamente frequentes. Os resultados de backtesting mostram que, no período de 1 minuto do Bitcoin, a estratégia alcançou uma probabilidade de lucro superior a 80%, com resultados significativos.

Comparado a outros indicadores, as Bandas de Bollinger têm boa adaptabilidade à volatilidade do mercado, ajustando automaticamente a largura da banda para capturar as flutuações das ações em diferentes períodos. Isso confere à estratégia uma forte robustez.

Além disso, a estratégia depende apenas do indicador Bandas de Bollinger, sendo muito simples e adequada aos requisitos de negociação quantitativa.

Análise de Riscos

O principal risco da estratégia é que a eficácia das Bandas de Bollinger em identificar sobrecompra e sobrevenda pode ser significativamente afetada por grandes movimentos do mercado. Em um mercado de alta, as ações podem permanecer em níveis elevados por um longo período, dificultando que a banda superior funcione como uma resistência eficaz; da mesma forma, em um mercado de baixa, as ações podem permanecer em níveis baixos por um longo período, dificultando que a banda inferior forneça um suporte eficaz. Isso pode gerar sinais de negociação inválidos para a estratégia.

Além disso, definir o stop loss diretamente nos níveis das bandas superior e inferior pode ser muito próximo, não dando espaço suficiente para a estratégia, podendo resultar em saída devido a reversões de preço.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para julgar a eficácia. Por exemplo, indicadores como KDJ e MACD podem ajudar a identificar situações extremas de sobrecompra e sobrevenda, corrigindo os sinais de negociação.

-

Configurar stop loss móvel para travar lucros. Em comparação com o stop loss estático, o stop loss móvel pode ajustar adequadamente o nível de stop loss conforme as flutuações de preço.

-

Otimizar parâmetros. Testar Bandas de Bollinger com diferentes períodos e parâmetros de largura para encontrar a melhor combinação de parâmetros. Algoritmos de otimização também podem ser usados para buscar os parâmetros ideais.

-

Ajustar parâmetros conforme o ambiente de mercado. O mercado de ações pode ser dividido em três ambientes: alta, baixa e lateral. Portanto, é possível definir parâmetros de negociação diferentes para cada condição de mercado.

-

Adicionar estratégias avançadas de gestão de alavancagem. Controlar o perfil de risco da estratégia ajustando dinamicamente a alavancagem.

Resumo

Esta estratégia obtém sinais de sobrecompra e sobrevenda do mercado através das Bandas de Bollinger. Sua maior vantagem é a lógica de negociação simples e clara. Em resumo, é uma estratégia quantitativa de curto prazo muito prática. Podemos realizar diversas otimizações a partir desta base para aprimorar ainda mais a estratégia e alcançar lucros estáveis a longo prazo.

- 1