Estratégia de RSI Lento para Condições de Sobrecomprado/Sobrevendido

Visão Geral

A estratégia de sobrecompra/sobrevenda do RSI lento prolonga o período de retrospectiva do RSI, reduzindo a volatilidade da curva do RSI, abrindo assim novas oportunidades de negociação. Esta estratégia também é aplicável a outros indicadores técnicos, como o MACD.

Princípio da Estratégia

A ideia central da estratégia é prolongar o período de retrospectiva do RSI, com o padrão de 500 períodos, e em seguida suavizar a curva do RSI através de uma SMA, com o padrão de 250 períodos. Isso reduz significativamente a volatilidade da curva do RSI, tornando a reação do RSI mais lenta, gerando assim novas oportunidades de negociação.

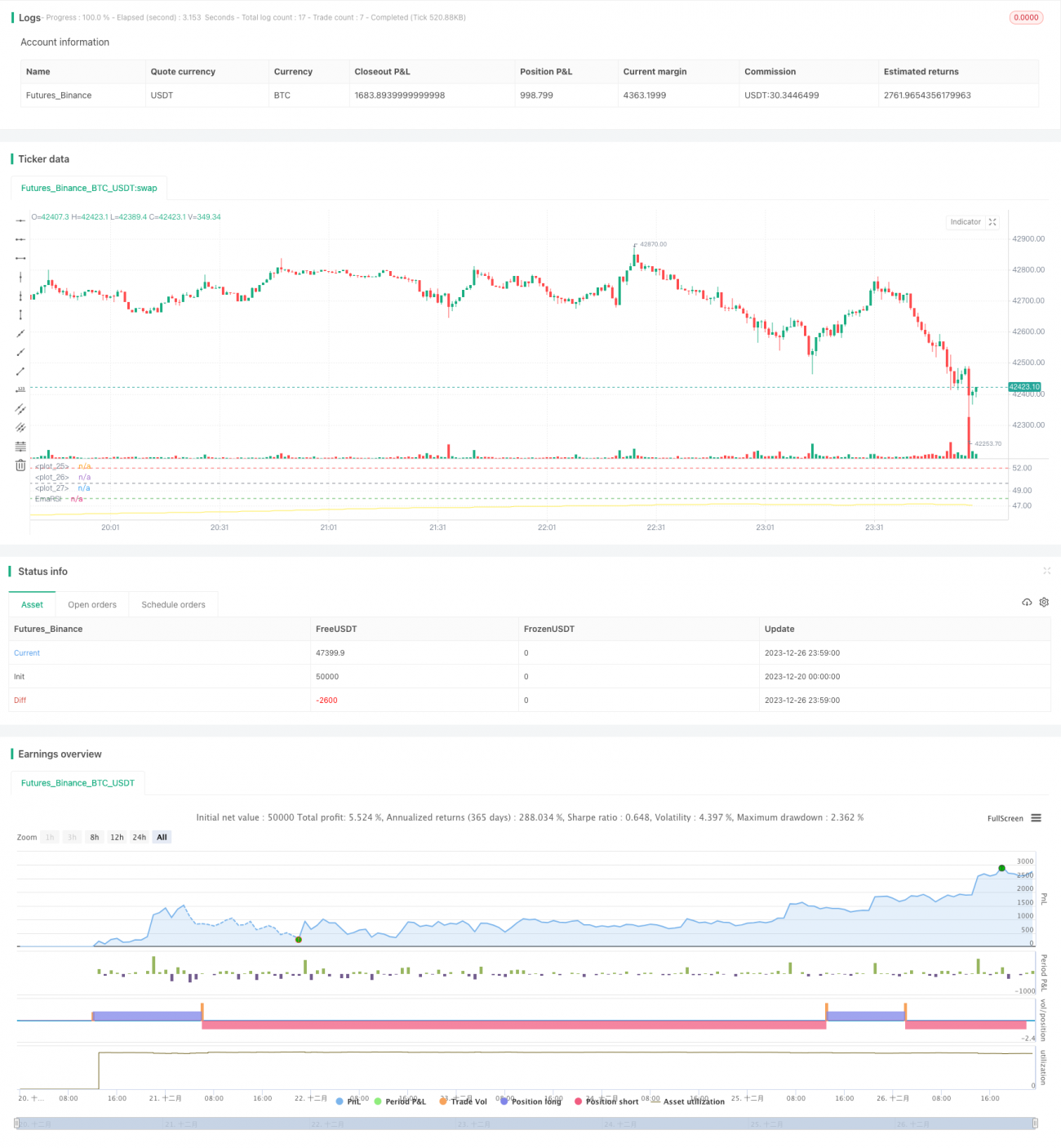

Um período de retrospectiva excessivamente longo reduz a volatilidade da curva do RSI, portanto, os critérios para julgar sobrecompra e sobrevenda também precisam ser ajustados. A estratégia define níveis personalizados de sobrecompra em 52 e sobrevenda em 48. Quando o RSI ponderado ultrapassa a linha de sobrevenda de baixo para cima, gera um sinal de compra; quando cai abaixo da linha de sobrecompra de cima para baixo, gera um sinal de venda.

Vantagens da Estratégia

- Alta inovação, abrindo novas abordagens de negociação ao prolongar os períodos

- Reduz significativamente sinais falsos, melhorando a estabilidade

- Permite personalizar os limiares de sobrecompra e sobrevenda, adaptando-se a diferentes mercados

- Permite o acréscimo de posições em lotes, aumentando a rentabilidade

Riscos da Estratégia

- Períodos muito longos podem perder oportunidades de curto prazo

- Requer paciência para aguardar a entrada

- Configuração inadequada dos limiares de sobrecompra/sobrevenda pode aumentar perdas

- Existe risco de arbitragem

Soluções:

- Encurtar adequadamente os períodos para aumentar a frequência de negociação

- Adotar a construção de posições em lotes para diversificar o risco

- Otimizar os parâmetros dos limiares para se adaptar a diferentes condições de mercado

- Definir pontos de stop loss para evitar perdas excessivas

Direções de Otimização da Estratégia

- Otimizar os parâmetros do RSI para encontrar a melhor combinação de períodos

- Testar diferentes parâmetros de período de suavização da SMA

- Otimizar os parâmetros de sobrecompra e sobrevenda para se ajustar a diferentes mercados

- Adicionar uma estratégia de stop loss para controlar perdas individuais

Resumo

A estratégia de sobrecompra/sobrevenda do RSI lento, ao prolongar os períodos e utilizar médias móveis para suprimir a volatilidade, abre com sucesso novas abordagens de negociação. Com a otimização adequada dos parâmetros e controle de riscos, esta estratégia tem potencial para obter retornos excedentes estáveis e eficientes. No geral, a estratégia possui forte inovação e valor de aplicação.

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1