Estratégia de Reversão de Tendência Combinada T3-CCI para Trading Quantitativo

Visão Geral

Esta estratégia combina o uso de uma estratégia de reversão de tendência com o indicador T3-CCI, gerando sinais de negociação em pontos de reversão do mercado. Trata-se de uma estratégia quantitativa de curto prazo.

Princípio da Estratégia

-

Parte da estratégia de reversão de tendência: utiliza a comparação do preço de fechamento de 2 dias para identificar sinais de reversão de preço, combinada com um indicador de linha lenta K de 9 períodos para detectar zonas de sobrecompra e sobrevenda, gerando sinais de compra (long) e venda (short).

-

Parte do T3-CCI: utiliza a média móvel T3 para suavizar novamente o indicador CCI, reduzindo sinais falsos, identificando zonas de sobrecompra e sobrevenda, e filtrando os momentos de entrada em conjunto com a estratégia de reversão de tendência.

A combinação dos dois sinais determina a direção final da negociação.

Análise de Vantagens

-

O uso de dois indicadores e da comparação de preços permite identificar eficazmente potenciais pontos de reversão.

-

A aplicação da média móvel T3 melhora a qualidade dos sinais do CCI, reduzindo sinais falsos.

-

A combinação de diferentes tipos de estratégias pode aumentar a estabilidade geral da estratégia.

Análise de Riscos

-

Em caso de falha na reversão, podem ocorrer sinais errados e perdas. É necessário definir um stop loss para controlar o risco.

-

A configuração inadequada dos parâmetros também pode afetar o desempenho da estratégia, sendo necessário ajustá-los de acordo com diferentes mercados.

-

Os sinais de reversão têm baixa sensibilidade temporal, não sendo capazes de capturar reversões rápidas de forma eficiente.

Direções de Otimização

-

Adicionar um filtro de tendência para evitar perdas causadas por falhas na reversão.

-

Experimentar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

-

Adicionar mecanismos de stop loss.

-

Explorar indicadores mais eficientes para determinar o momento da reversão.

Resumo

Esta estratégia utiliza de forma abrangente múltiplos indicadores técnicos para identificar potenciais pontos de reversão. Ela pode explorar eficazmente oportunidades de reversão no mercado, sendo uma estratégia quantitativa adequada para operações de curto prazo. Através de ajustes de parâmetros, proteção com stop loss e combinação com análise de tendência, entre outras otimizações, é possível aumentar ainda mais a estabilidade da estratégia.

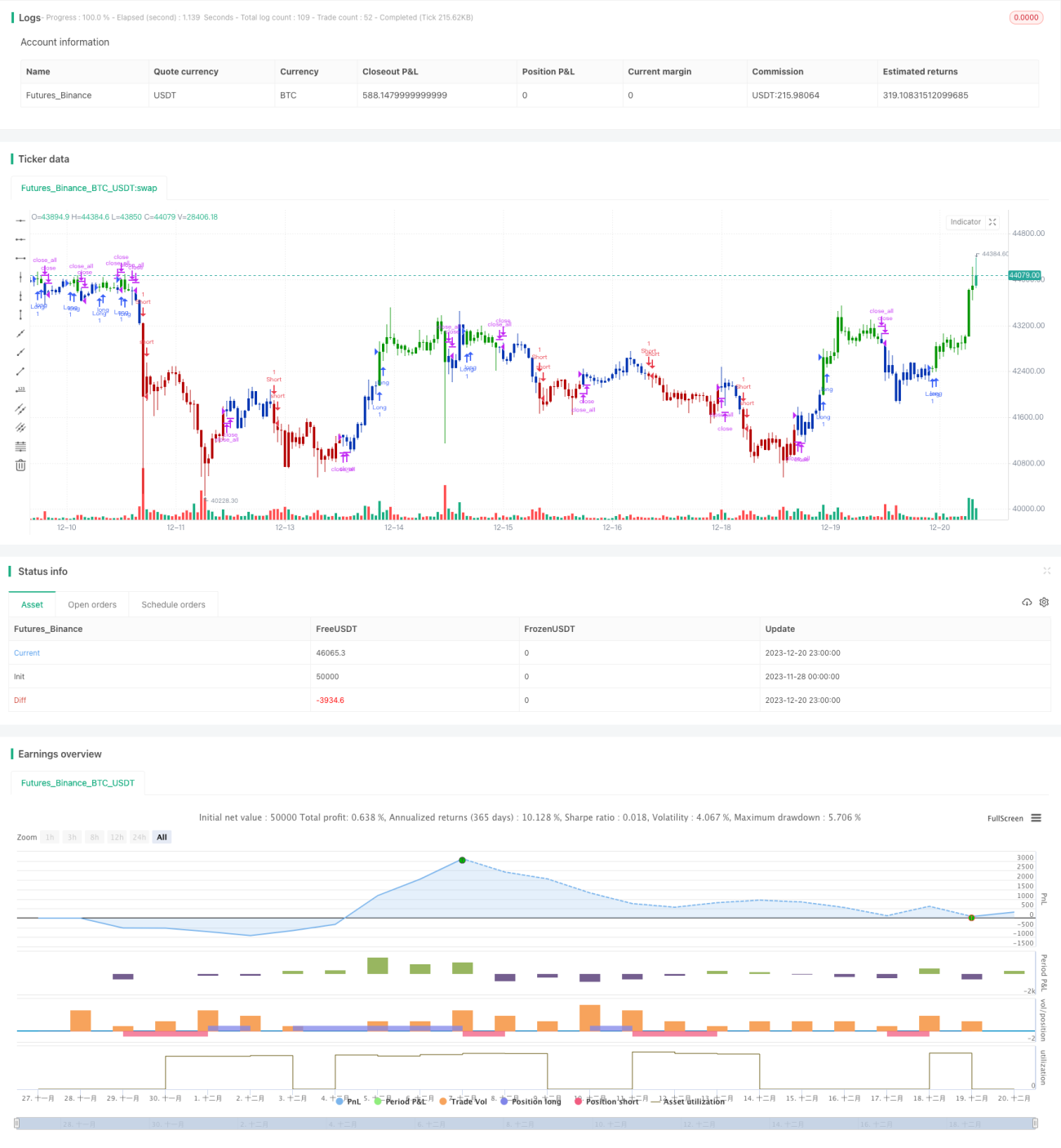

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1