Estratégia de Duas Médias Móveis para Trading Quantitativo

Visão Geral

Esta estratégia é baseada em indicadores técnicos de médias móveis e volume para projetar uma estratégia quantitativa de longo prazo que busca tendências. Quando o preço das ações ultrapassa a média móvel de 20 dias e, nesse dia, o volume de compra é maior que o volume de venda e maior que o volume médio dos últimos n dias, considera-se que o mercado está em estado de alta, e deve-se comprar. Quando o preço das ações cai abaixo da banda inferior e, nesse dia, o volume de venda é maior que o volume de compra e maior que o volume médio dos últimos n dias, considera-se que o mercado está em estado de baixa, e deve-se vender.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores para julgamento:

-

Duas médias móveis: calcula as médias móveis de 20 dias e 60 dias. Quando a média de 20 dias cruza acima da média de 60 dias, o mercado é considerado em estado de alta. Quando a média de 20 dias cruza abaixo da média de 60 dias, o mercado é considerado em estado de baixa.

-

Volume: calcula o volume de compra e venda diários. Se o volume de compra for maior que o volume de venda e maior que o volume médio dos últimos n dias, julga-se como mercado de alta; se o volume de venda for maior que o volume de compra e maior que o volume médio dos últimos n dias, julga-se como mercado de baixa.

A lógica e as regras específicas de negociação são as seguintes:

Entrada em alta: quando o preço de fechamento ultrapassa a média móvel de 20 dias e, nesse dia, o volume de compra é maior que o volume de venda e o volume médio dos últimos n dias, considera-se que o mercado está em estado de alta. Com base na volatilidade, calculam-se as Bandas de Bollinger. Se o preço de fechamento estiver entre a banda média e a banda inferior das Bandas de Bollinger, entra-se em posição comprada.

Entrada em baixa: quando o preço de fechamento cai abaixo da banda inferior e, nesse dia, o volume de venda é maior que o volume de compra e o volume médio dos últimos n dias, considera-se que o mercado está em estado de baixa. Com base na volatilidade, calculam-se as Bandas de Bollinger. Se o preço de fechamento for menor que a banda inferior das Bandas de Bollinger, entra-se em posição vendida.

Stop gain e stop loss: definir níveis razoáveis de stop gain e stop loss para fixar lucros ou reduzir perdas. Por exemplo, quando o preço das ações sobe 5% em relação ao preço de entrada, realiza-se o stop gain; quando a perda atinge 10%, aciona-se o stop loss; ou quando o preço atinge uma nova máxima recente e depois recai uma certa porcentagem, realiza-se o stop gain.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Combina duas médias móveis e o indicador de volume, evitando os pontos cegos de julgamento de um único indicador técnico.

-

Utiliza Bandas de Bollinger com parâmetros diferentes para determinar o preço exato de entrada, tornando a entrada mais precisa.

-

A estratégia de stop gain e stop loss é razoável, favorecendo o bloqueio de lucros e o controle de riscos.

-

Os resultados do backtest são bons, com rendimentos estáveis, podendo ser aplicada na negociação quantitativa real.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A estratégia de duas médias móveis pode gerar sinais falsos, necessitando de filtragem com indicadores de volume.

-

A definição inadequada dos parâmetros das Bandas de Bollinger pode levar a entradas excessivamente frequentes ou escassas.

-

A definição inadequada dos pontos fixos de stop gain e stop loss pode afetar o retorno da estratégia.

-

Requer grande quantidade de dados históricos para validação por backtest, e podem ocorrer perdas inesperadas em negociação real.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do sistema de médias móveis para encontrar a melhor combinação.

-

Otimizar os parâmetros das Bandas de Bollinger para tornar as entradas mais precisas.

-

Ajustar dinamicamente os pontos de stop gain e stop loss, definindo relações lucro/perda razoáveis de acordo com as condições do mercado.

-

Adicionar outros indicadores técnicos, como MACD, KDJ, etc., para aumentar a precisão da estratégia.

-

Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros, tornando a estratégia mais robusta.

Conclusão

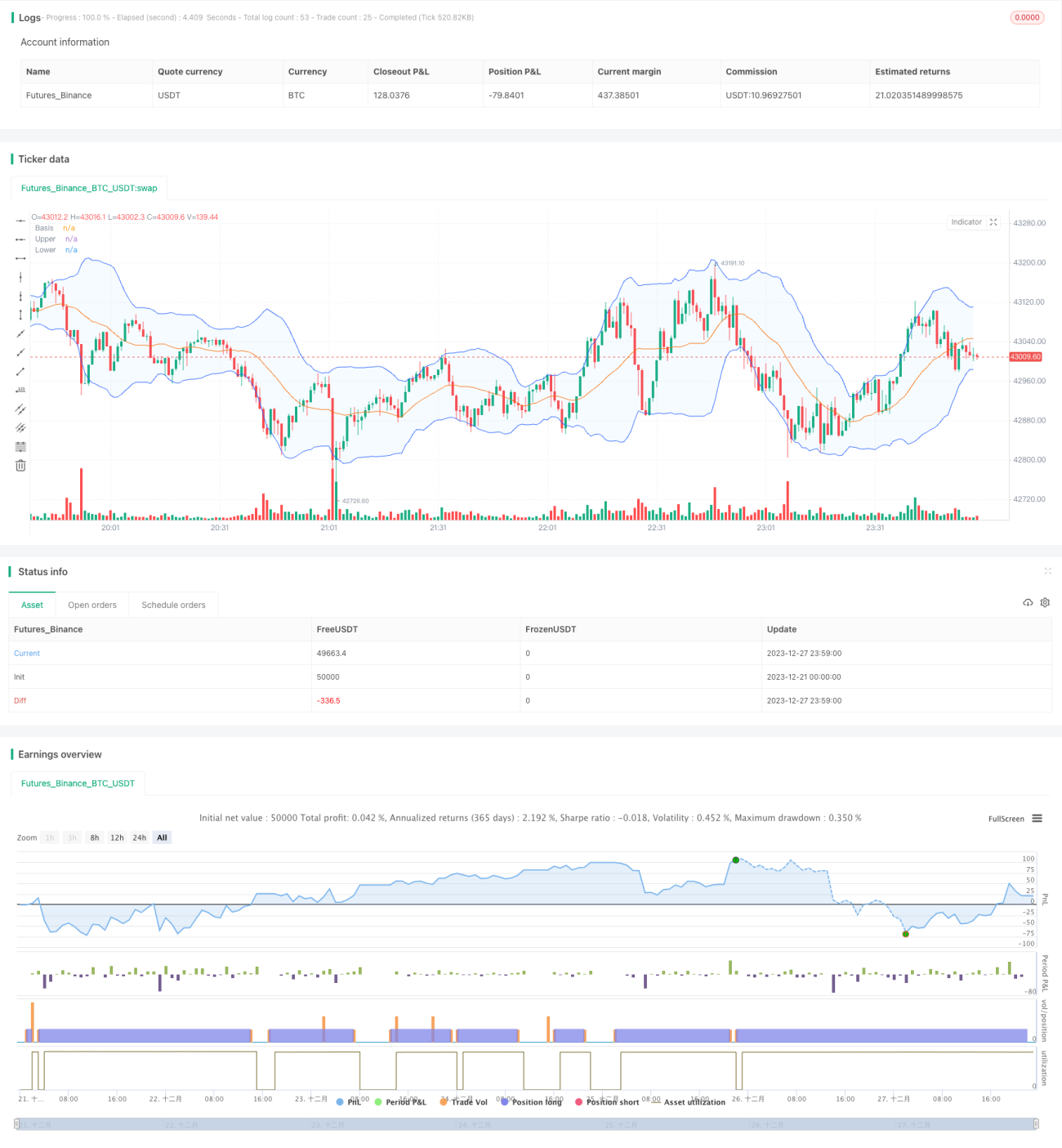

No geral, esta estratégia é uma estratégia de negociação quantitativa muito prática, com bom desempenho em backtests, fácil de implementar e com risco controlável. É uma estratégia estável adequada para uso em negociação real e que merece ser estudada e aprendida por traders quantitativos. É claro que ainda existe muito espaço para otimização, e espera-se que mais especialistas em negociação quantitativa a aprimorem.

- 1