Estratégia de cross-timeframe baseada no indicador RSI

1

Follow

1788

Followers

Visão geral

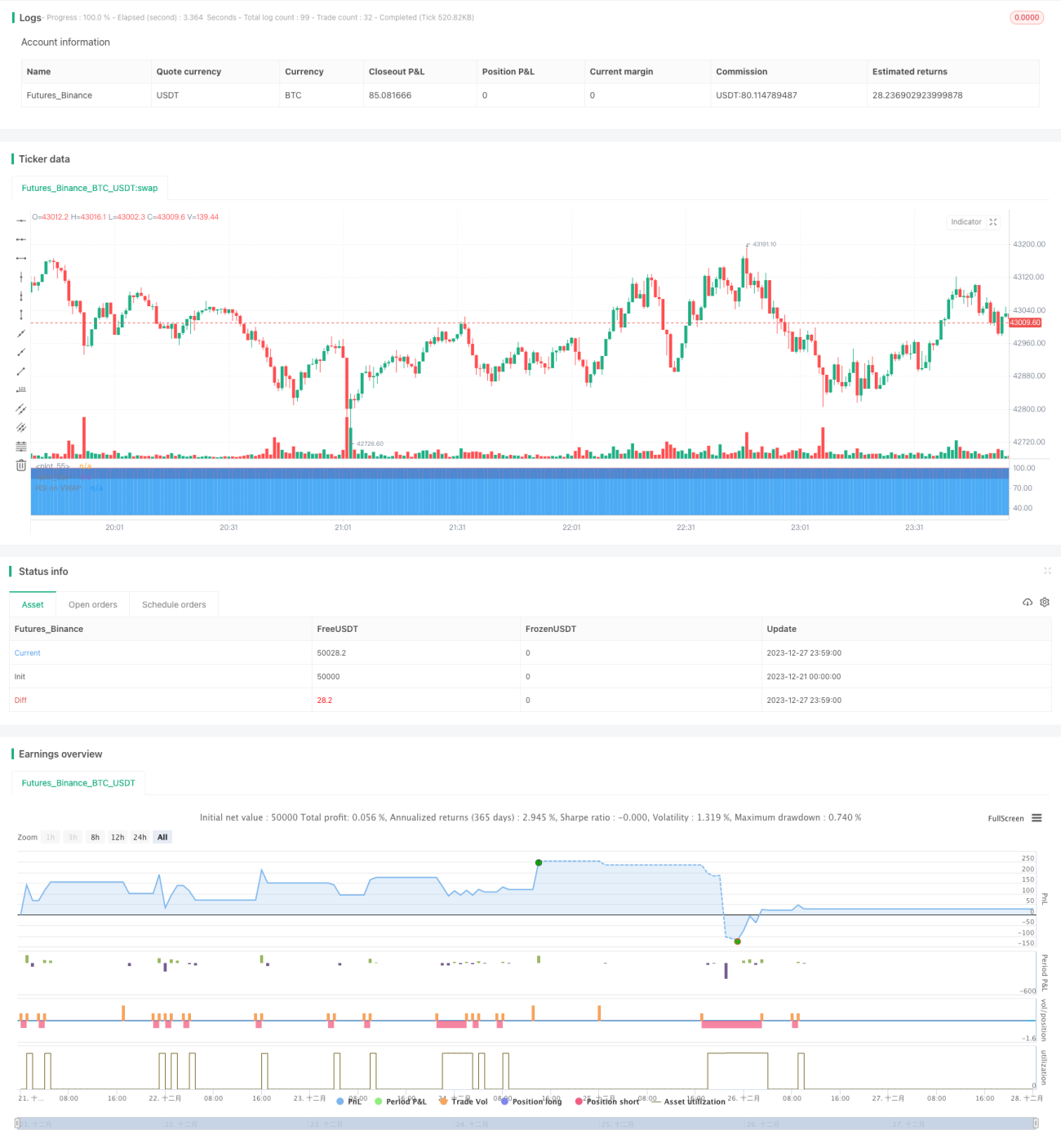

Esta estratégia é uma estratégia de shorting de BTC em um quadro de tempo transversal baseado no indicador RSI. A estratégia obtém uma curva VWAP calculando o preço médio ponderado por transação (VWAP) para cada linha K e aplicando o indicador RSI a essa curva.

Princípio da estratégia

- Calcule a média ponderada do volume de transação (VWAP) para cada linha K, obtendo uma curva VWAP

- Aplicando o indicador RSI à curva VWAP, o parâmetro é de 20 dias, a linha de sobrevenda é de 85 dias e a linha de sobrevenda é de 30 dias.

- Quando o indicador RSI atravessa a zona de sobrevenda ((85) para baixo e a zona de sobrevenda ((30) para baixo, a posição é fechada

- Depois de manter 28 linhas de K, se o indicador RSI atravessar novamente a linha de venda excessiva (<30), a posição será baixa

Análise de vantagens

- Usar VWAP em vez de um simples preço de fechamento reflete melhor o preço real da transação

- Aplicar o indicador RSI para identificar os excessos de compra e venda, evitando a perseguição dos altos e baixos

- Operação em quadros temporais para evitar armadilhas

- Risco controlado, 28 linhas K sem danos

Riscos e soluções

- O evento provocou um rápido aumento dos preços, que não pararam de aumentar.

- A adoção de uma estrutura de tempo para reduzir o risco de captura

- Parâmetros mal definidos e oportunidades perdidas

- Teste e otimização dos parâmetros RSI e da linha de sobrecompra sobrevenda

- A linha K não consegue atravessar para entrar na zona de supermercados

- Parâmetros de ajuste flexível em combinação com outras tendências de avaliação de indicadores

Direção de otimização

- Teste mais combinações de parâmetros para encontrar o melhor

- Combinado com MACD, KD e outros indicadores para determinar se está entrando em uma zona de sobrecompra ou sobrevenda

- Configuração de parâmetros de teste para diferentes variedades

- Optimizar o mecanismo de parada de perdas, ajustando a amplitude de parada de perdas de acordo com a taxa de flutuação

Resumir

Esta estratégia identifica o estado de sobrevenda e sobrevenda do BTC através da combinação de VWAP e RSI, opera de forma a controlar o risco de forma eficaz. A estratégia é clara e fácil de entender, vale a pena testar e otimizar ainda mais, e é aplicada a negociações em disco.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - SHORT SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1