Estratégia de negociação dupla com Bandas de Bollinger + RSI + EMA

Visão Geral

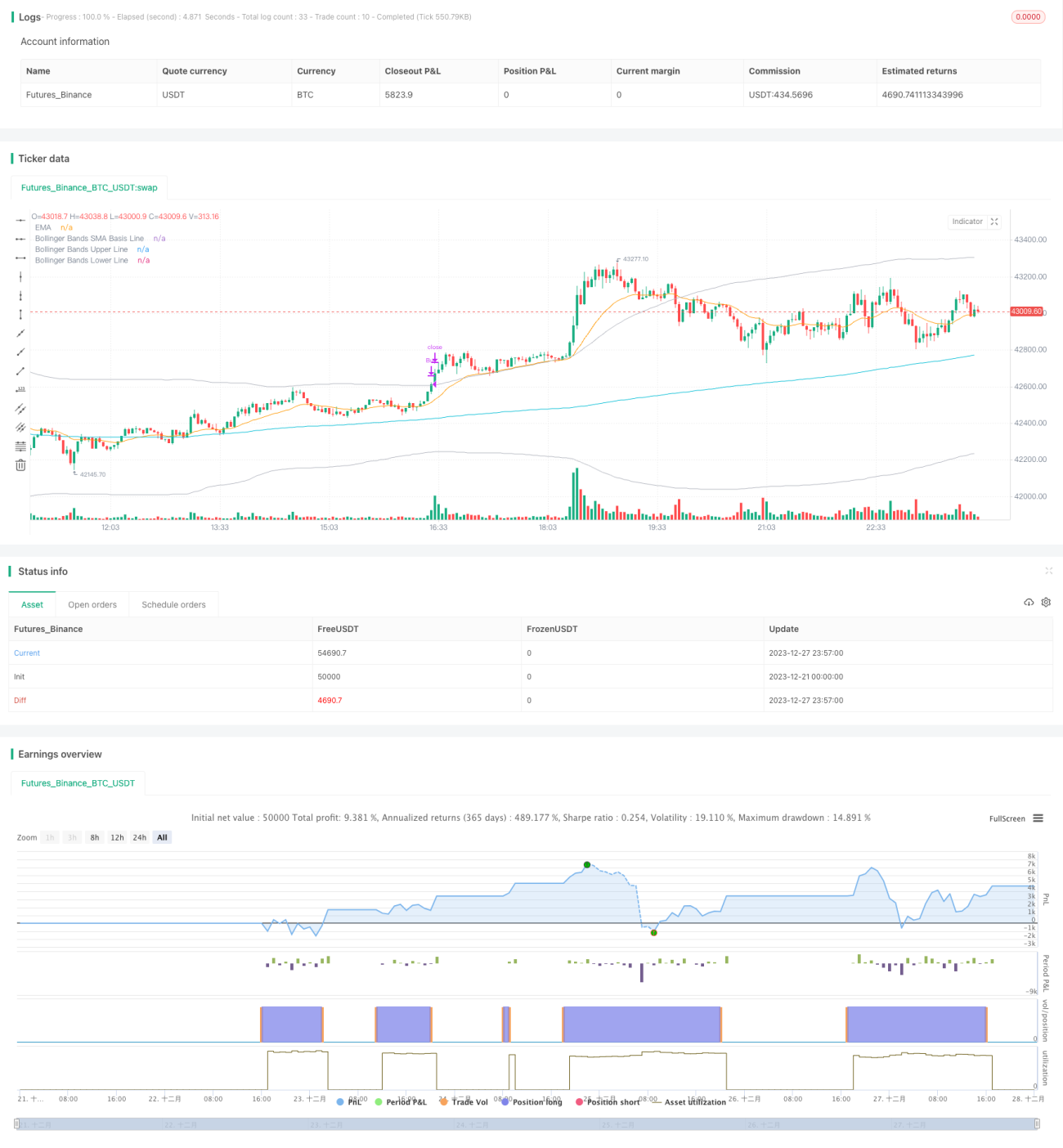

Esta estratégia integra três indicadores: Bandas de Bollinger, Índice de Força Relativa (RSI) e Média Móvel Exponencial (EMA), implementando uma estratégia de negociação automatizada de longo prazo para ações. Quando o RSI fica abaixo da linha de sobrevenda e o preço se aproxima ou toca a banda inferior de Bollinger, é gerado um sinal de compra; quando o preço sobe e toca a banda superior de Bollinger, é gerado um sinal de venda, realizando um duplo filtro utilizando as Bandas de Bollinger para julgar a tendência do mercado e condições de sobrecompra/sobrevenda.

Princípio da Estratégia

Esta estratégia baseia-se principalmente em três indicadores: Bandas de Bollinger, RSI e EMA. A linha central das Bandas de Bollinger é a média móvel simples do preço, enquanto as linhas superior e inferior são duas vezes o desvio padrão do preço. As Bandas de Bollinger podem identificar condições de sobrecompra/sobrevenda no mercado: quando o preço se aproxima da banda inferior, há sobrevenda; quando se aproxima da banda superior, há sobrecompra. O RSI é um dos indicadores importantes para determinar se uma ação está sobrecomprada ou sobrevendida: RSI abaixo de 30 indica sobrevenda, acima de 70 indica sobrecompra. A EMA é a média móvel exponencial ponderada do preço, que auxilia na identificação da tendência de preço.

A condição de compra desta estratégia é: quando o RSI estiver abaixo da linha de sobrevenda de 30, é gerado um sinal de compra, e é necessário que o preço esteja simultaneamente próximo ou tocando a banda inferior de Bollinger (condição de sobrevenda), evitando assim sinais falsos.

A condição de venda desta estratégia é: durante a subida do preço, quando ele toca a banda superior de Bollinger, é gerado um sinal de venda, comboBox1. Dessa forma, utiliza-se as Bandas de Bollinger para identificar condições de sobrecompra e realizar a venda para obter lucro.

Vantagens da Estratégia

- Integração das Bandas de Bollinger e do RSI, com duplo filtro para identificar condições de sobrecompra/sobrevenda, evitando sinais falsos.

- Utilização da EMA para determinar a direção da tendência de preço, evitando negociações contrárias à tendência.

- Os parâmetros do RSI e das Bandas de Bollinger podem ser personalizados, adequando-se a diferentes ações.

- Lógica da estratégia simples e clara, fácil de entender e implementar.

Riscos da Estratégia

- Tanto as Bandas de Bollinger quanto o RSI podem gerar sinais falsos, levando a compras equivocadas.

- A definição da posição de stop loss precisa ser otimizada, com risco de drawdown significativo.

- A EMA não consegue identificar perfeitamente a tendência, podendo perder pontos de reversão.

- Parâmetros mal ajustados podem levar a negociações excessivamente frequentes ou à perda de oportunidades.

Métodos para mitigar riscos:

- Reduzir adequadamente o período das Bandas de Bollinger e otimizar os parâmetros do RSI.

- Utilizar stop loss dinâmico.

- Integrar outros indicadores para identificar tendências.

- Testar diferentes configurações de parâmetros para encontrar a combinação ideal.

Direções de Otimização da Estratégia

Esta estratégia pode ser otimizada nas seguintes direções:

- Adicionar outros indicadores, como o Estocástico (KD), para identificar condições de sobrecompra/sobrevenda.

- Incluir estratégias de stop loss, como stop loss móvel ou stop loss por faixa, para gerenciar riscos.

- Adicionar regras de saída nas condições de venda, como sair com base na EMA para identificar tendência.

- Otimizar parâmetros para melhorar o espaço de lucro, por exemplo, ajustando a largura das Bandas de Bollinger.

- Adicionar regras de entrada para evitar falsos rompimentos, como filtro de volume.

Resumo

Esta estratégia integra três indicadores: Bandas de Bollinger, RSI e EMA, implementando uma estratégia de negociação automatizada de longo prazo com duplo filtro. O mecanismo de duplo filtro para identificar condições de sobrecompra/sobrevenda pode evitar eficazmente sinais falsos, e o uso da EMA para determinar a tendência evita negociações contrárias à tendência. Além disso, os parâmetros da estratégia podem ser ajustados de forma flexível, sendo adequados para diferentes ações, tornando-a uma estratégia de negociação quantitativa simples e prática. Ao otimizar as estratégias de stop loss e regras de saída, é possível melhorar ainda mais a eficiência da estratégia e reduzir o risco de drawdown. Esta estratégia oferece um quadro de referência para iniciantes, com certo valor prático.

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI + EMA, Double Strategy Long-Only (by ChartArt) v1.3", shorttitle="rsi 30 min ADJ Buy", overlay=true)

///////////// RSI- 1