Estratégia de Tendência com Duplo EMA de Cruzamento Dourado e Cruzamento da Morte

1

Follow

1802

Followers

Visão Geral

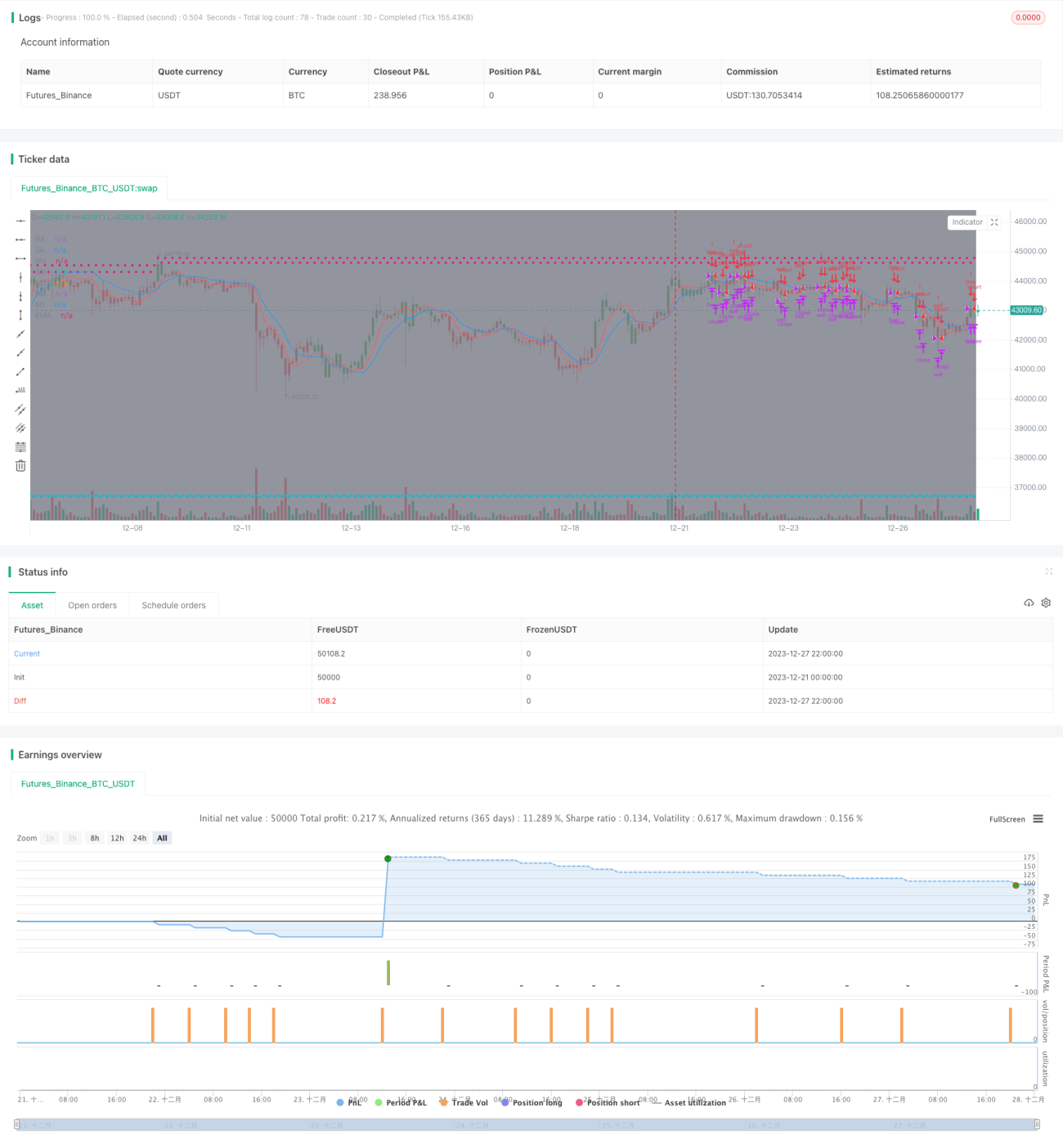

Esta estratégia utiliza o cruzamento de ouro e da morte do indicador de dupla EMA para determinar a direção atual da tendência, combinando com o indicador RSI para evitar perder oportunidades de compra e venda. Trata-se de uma típica estratégia de seguimento de tendência.

Princípio da Estratégia

- Calcular as médias móveis exponenciais de 10 e 20 períodos, nomeadas ma00 e ma01.

- Quando ma00 cruza acima de ma01, gera-se um sinal de compra.

- Quando ma00 cruza abaixo de ma01, gera-se um sinal de venda.

- Simultaneamente, quando o preço cruza acima de ma00, se ma00 estiver acima de ma01, também é gerado um sinal de compra.

- Da mesma forma, quando o preço cruza abaixo de ma00, se ma00 estiver abaixo de ma01, também é gerado um sinal de venda.

- Esta dupla verificação evita perder alguns pontos de entrada e saída.

- Definir preços de stop loss e take profit para controlar o risco.

Análise de Vantagens

- O uso da dupla EMA filtra eficazmente os falsos rompimentos.

- A dupla condição de verificação evita ordens perdidas.

- A definição de stop loss e take profit favorece o controle de risco.

Análise de Riscos

- A estratégia de dupla EMA é uma estratégia de seguimento de tendência; em mercados laterais, gera muitas negociações e tende a acionar o stop loss com frequência.

- Não consegue identificar com precisão os pontos de reversão da tendência, podendo gerar perdas.

- Uma definição inadequada do stop loss pode ampliar as perdas.

Direções de Otimização

- Pode-se otimizar os períodos das EMAs para encontrar a melhor combinação de parâmetros.

- Podem ser adicionados outros indicadores para aumentar a estabilidade da estratégia.

- Pode-se definir um stop loss dinâmico, ajustando o ponto de stop conforme a volatilidade do mercado em tempo real.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1