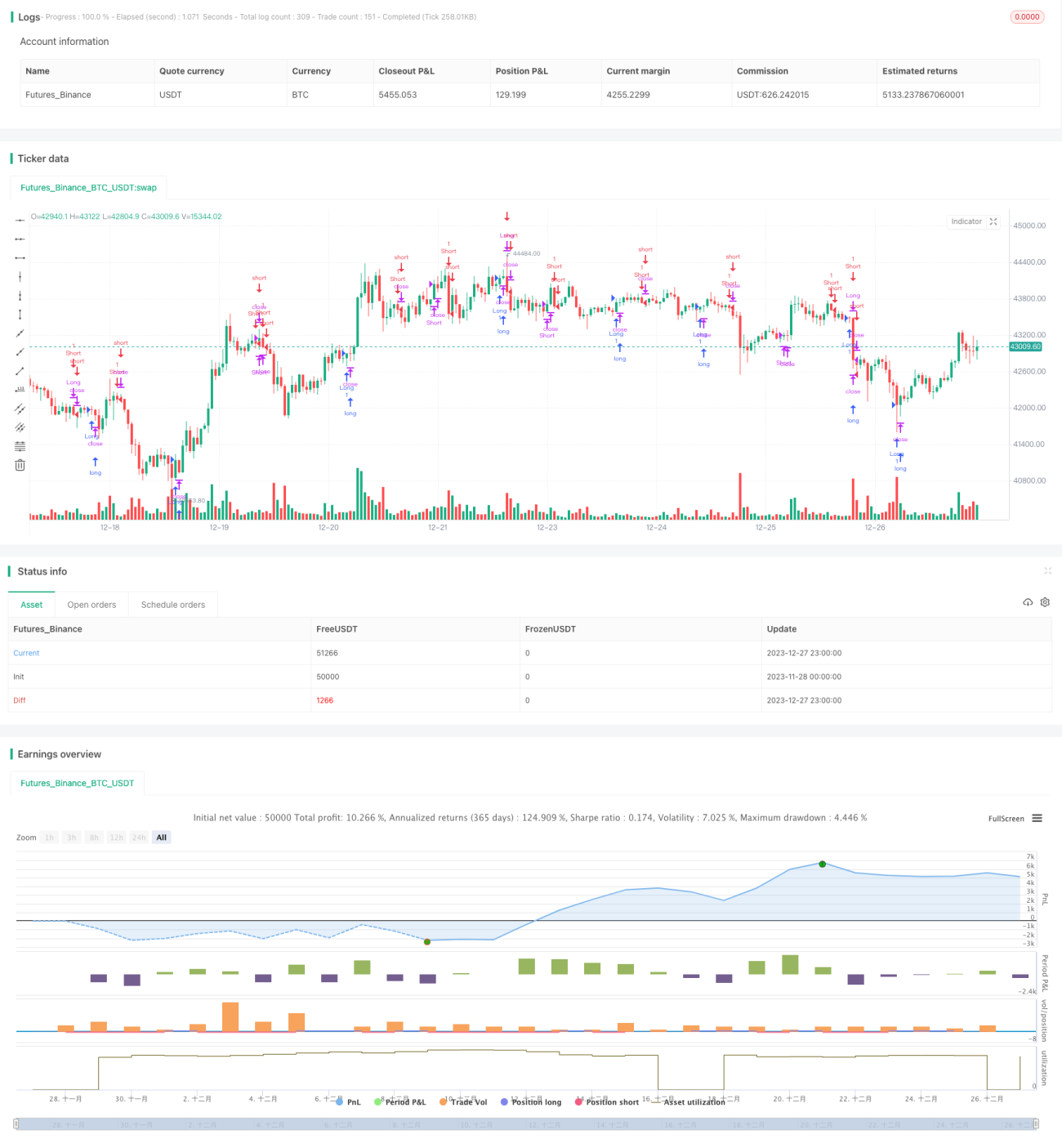

Estratégia de Realização do Cruzamento de Momentum e Fluxo de Capital

Visão Geral

Esta é uma estratégia de trading reativa que combina o oscilador estocástico e o indicador de fluxo de caixa Chaikin, projetada para capturar oportunidades de mudança de momentum no mercado. A estratégia integra habilmente dois indicadores poderosos – o oscilador estocástico e o Chaikin Money Flow (CMF) – para fornecer sinais claros de entrada e saída.

Princípio da Estratégia

O oscilador estocástico é um indicador de momentum que mede a posição do preço de fechamento em relação à faixa de máxima e mínima em um determinado período. Nesta estratégia, ajustando parâmetros como o comprimento %K, a suavização %K e a suavização %D, é possível refinar a sensibilidade do oscilador estocástico à volatilidade do mercado.

Por outro lado, o Chaikin Money Flow (CMF) é um indicador de oscilação média ponderada pelo volume, que mede a entrada e saída de capital de um título em um período especificado. Ajustando o parâmetro Length, é possível alterar o período de cálculo do CMF.

A lógica operacional específica é a seguinte:

Quando a linha %K do estocástico cruza acima da linha %D (sinal de alta) e o valor do CMF é maior que 0,1 (fluxo de capital positivo), abre-se uma posição longa.

Por outro lado, quando a linha %K do estocástico cruza abaixo da linha %D (sinal de baixa) e o valor do CMF é menor que 0,08 (fluxo de capital negativo), abre-se uma posição curta.

Uma série de condições predefinidas são usadas para determinar a saída da posição, visando travar lucros e reduzir perdas. Quando o estocástico mostra um sinal de baixa e o CMF está abaixo de -0,1, a posição longa é fechada. Quando o estocástico mostra um sinal de alta e o CMF está acima de 0,06, a posição curta é fechada.

Vantagens da Estratégia

Esta estratégia combina habilmente a análise de momentum com a análise de volume, proporcionando uma avaliação mais abrangente das condições de mercado, o que ajuda na tomada de decisões de trading mais informadas. Suas configurações de entrada personalizáveis também permitem uma melhor adaptação a diferentes ambientes de mercado e preferências individuais de trading.

Especificamente, as principais vantagens desta estratégia são:

-

Integração do poderoso oscilador estocástico com o Chaikin Money Flow, permitindo uma identificação mais precisa das tendências de mercado e captura de pontos de inflexão.

-

O mecanismo flexível de entrada e saída permite maximizar lucros enquanto controla riscos.

-

Os parâmetros customizáveis permitem otimizar a estratégia para diferentes ativos.

-

O mecanismo embutido de stop-loss/take-profit ajuda a proteger os lucros já realizados.

Riscos e Hedge

Apesar das muitas vantagens, existem alguns riscos a serem observados durante o trading:

-

Configurações incorretas dos parâmetros dos indicadores podem levar à perda de oportunidades ou perdas desnecessárias. É necessário testar e otimizar para diferentes mercados.

-

Movimentos bruscos de preços causados por eventos inesperados podem romper os stops ou gerar sinais falsos. Deve-se usar stops mais amplos e validar os sinais.

-

Esta estratégia depende de indicadores técnicos e não consegue lidar com grandes oscilações de preços causadas por mudanças fundamentais. Deve ser combinada com análise fundamental para reduzir riscos.

As seguintes medidas podem ser tomadas para fazer hedge desses riscos:

-

Realizar backtesting e otimização adequados dos parâmetros em ambiente de simulação.

-

Ajustar adequadamente a amplitude do stop-loss e adicionar mecanismos de take-profit.

-

Combinar com outros tipos de indicadores de sistema para evitar depender de um único indicador.

Direções de Otimização

Esta estratégia ainda tem um grande potencial de otimização, concentrando-se principalmente nos seguintes aspectos:

-

Otimizar automaticamente os parâmetros dos indicadores por meio de aprendizado de máquina ou algoritmos genéticos, permitindo que se adaptem dinamicamente ao mercado.

-

Adicionar um módulo de avaliação de modelo para monitoramento e avaliação em tempo real da eficácia da estratégia.

-

Integrar mais tipos de indicadores, como indicadores de volatilidade e volume, para construir um modelo mais robusto.

-

Adicionar mecanismos adaptativos de stop-loss/take-profit, ajustando dinamicamente a amplitude dos stops com base na volatilidade do mercado.

-

Utilizar técnicas de deep learning para desenvolver modelos alfa que possam fazer engenharia automática de features, sem depender de indicadores específicos, alcançando maior estabilidade.

Conclusão

Esta estratégia, através do uso do oscilador estocástico e do Chaikin Money Flow, projeta um sistema de trading quantitativo que considera tanto o momentum de preço quanto o fluxo de capital. Em comparação com um único indicador, essa abordagem de combinação de múltiplos indicadores permite uma avaliação mais precisa da estrutura do mercado, sendo uma estratégia de trading reativa emergente. O mecanismo detalhado de entrada e saída e as configurações altamente personalizáveis dos indicadores permitem capturar lucros de curto prazo enquanto possuem certa capacidade de controle de risco. No entanto, esse tipo de modelo baseado em regras ainda enfrenta certos riscos de mercado, sendo necessário otimizar com mais fontes de dados e técnicas para que a estratégia possa se adaptar a ambientes de trading mais complexos e dinâmicos.

- 1