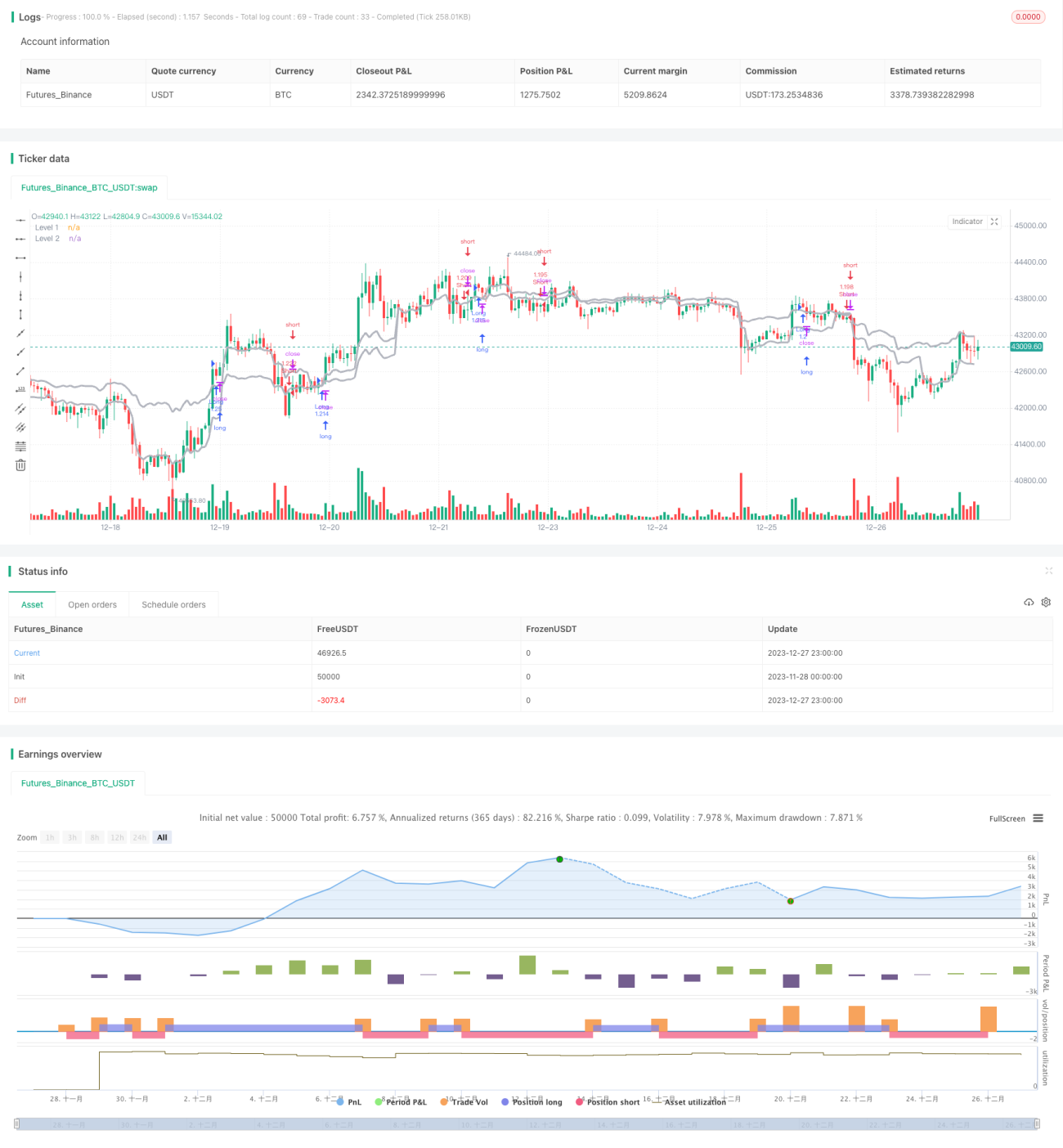

Estratégia de rompimento com múltiplos timeframes

Visão Geral

A Estratégia de Ruptura em Múltiplos Quadros Temporais combina sinais de ruptura de preço em dois quadros temporais diferentes para gerar sinais de negociação mais confiáveis. A estratégia calcula sinais de ruptura de preço simultaneamente em quadros temporais curtos, como 1 hora, 2 horas, 3 horas, e em quadros temporais mais longos, como 4 horas e diário. Quando os sinais nos dois quadros temporais estão na mesma direção, são gerados sinais de compra ou venda para negociar na direção correspondente.

Princípio da Estratégia

A lógica central da estratégia é calcular sinais de ruptura de preço em dois quadros temporais diferentes e depois filtrá-los por correspondência. Especificamente, a estratégia calcula em um quadro temporal mais curto (por exemplo, gráfico de 1 hora) se o preço rompe um nível especificado, e simultaneamente em um quadro temporal mais longo (por exemplo, gráfico de 4 horas) calcula se o preço rompe um nível especificado. Apenas quando os sinais de ruptura nos dois quadros temporais estão na mesma direção — ou seja, o preço rompe para cima ou para baixo os níveis especificados em ambos os quadros temporais — a estratégia gera um sinal de negociação.

A condição para gerar um sinal de compra é que o preço de fechamento ou mínima no quadro curto e no quadro longo rompam o nível de preço correspondente. A condição para gerar um sinal de venda é que o preço de fechamento ou máxima no quadro curto e no quadro longo rompam o nível de preço correspondente. Dessa forma, a correspondência em múltiplos quadros temporais filtra alguns sinais falsos, tornando os sinais mais confiáveis.

Análise de Vantagens

A maior vantagem desta estratégia é a alta confiabilidade dos sinais de negociação. Ao exigir que o preço rompa os níveis correspondentes em ambos os quadros temporais, é possível filtrar efetivamente parte do ruído e evitar negociações erradas. Além disso, os sinais de ruptura em diferentes quadros temporais podem se verificar mutuamente, tornando as oportunidades de negociação mais eficazes. Adicionalmente, a estratégia oferece certa flexibilidade, permitindo escolher os dois quadros temporais a serem combinados, bem como a fonte de dados, e os usuários podem ajustar conforme suas necessidades.

Análise de Riscos

O principal risco desta estratégia é que, em períodos de mercado calmo, é provável que o preço não rompa os níveis em nenhum dos dois quadros temporais. Nesse caso, a estratégia não gerará nenhum sinal de negociação, podendo perder oportunidades de negociação. Além disso, existe certa defasagem entre os dois quadros temporais, o que pode reduzir a eficiência dos sinais. Outro ponto é que a estratégia não possui lógica de stop loss, apresentando risco significativo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos: 1) Adicionar lógica de stop loss para controlar o risco; 2) Otimizar a combinação de quadros temporais para melhorar a eficiência das negociações; 3) Adicionar mais quadros temporais à combinação para tornar os sinais de negociação mais rigorosos; 4) Combinar com outros indicadores para filtragem, melhorando a qualidade dos sinais; 5) Desenvolver um mecanismo de saída para melhor controle dos lucros, etc.

Resumo

A Estratégia de Ruptura em Múltiplos Quadros Temporais melhora a qualidade dos sinais ao comparar as rupturas de preço em dois quadros temporais, sendo uma estratégia de acompanhamento de tendência relativamente confiável. No entanto, também possui algumas deficiências, que podem ser corrigidas por meio de otimizações contínuas, tornando-a uma estratégia de negociação quantitativa estável e confiável.

- 1