Estratégia Quantitativa Dupla

Visão Geral

Esta estratégia é uma combinação dos indicadores EMA duplo e Bull Power. O nome da estratégia contém as palavras-chave "quantitativo" e "dupla abordagem", destacando sua característica de utilizar dois indicadores independentes.

Princípio da Estratégia

A estratégia é composta por duas partes:

- Indicador EMA 2/20. Este indicador calcula as EMAs de 2 e 20 dias. Quando o preço cruza a EMA de baixo para cima, gera um sinal de compra; quando o preço cruza a EMA de cima para baixo, gera um sinal de venda.

- Indicador Bull Power. Este indicador calcula a força de alta e baixa com base na relação entre o candle atual e o anterior. Quando a força de alta/baixa excede o limite definido, gera o sinal de negociação correspondente.

Ambos os sinais precisam ser acionados simultaneamente para abrir uma posição. Por exemplo, um cruzamento de alta das EMAs combinado com Bull Power positivo abre uma posição comprada; um cruzamento de baixa das EMAs combinado com Bull Power negativo abre uma posição vendida.

Análise de Vantagens

- A combinação de dois indicadores filtra sinais falsos. Um único indicador é suscetível a interferências externas que geram sinais falsos; a combinação de indicadores permite verificação mútua, filtrando sinais falsos e melhorando a qualidade dos sinais.

- Parâmetros ajustáveis. O período das EMAs e o limite do Bull Power podem ser personalizados para se adaptar a diferentes condições de mercado.

- Simplicidade e clareza. A estratégia utiliza apenas dois indicadores comuns, seu princípio é simples e fácil de entender e implementar.

Análise de Risco

- Risco de falha dos indicadores. Mesmo com indicadores combinados, em condições extremas de mercado, os indicadores podem falhar.

- Risco de otimização de parâmetros. Configurações inadequadas de parâmetros podem levar a negociações excessivas ou insuficientes, reduzindo a eficácia da estratégia. São necessários testes completos para encontrar os parâmetros ideais.

Direções de Otimização

- Adicionar mecanismo de stop-loss. Pode-se configurar um stop-loss móvel ou um stop-loss de retrospectiva para controlar perdas individuais.

- Otimizar configurações de parâmetros. É possível testar diferentes combinações de parâmetros para encontrar os melhores que resultem em melhor desempenho da estratégia.

- Adicionar filtros. Condições de abertura de posição podem incluir filtros como volume de negociação ou volatilidade para eliminar movimentos anormais do mercado.

Resumo

Esta estratégia toma decisões de negociação através da combinação de EMA duplo e Bull Power. Em comparação com um único indicador, a combinação de indicadores filtra eficazmente sinais falsos, mantendo a qualidade dos sinais de negociação, ao mesmo tempo que oferece espaço para ajuste de parâmetros. No geral, a estratégia é simples de entender, flexível na aplicação prática e constitui uma estratégia de negociação quantitativa bastante prática.

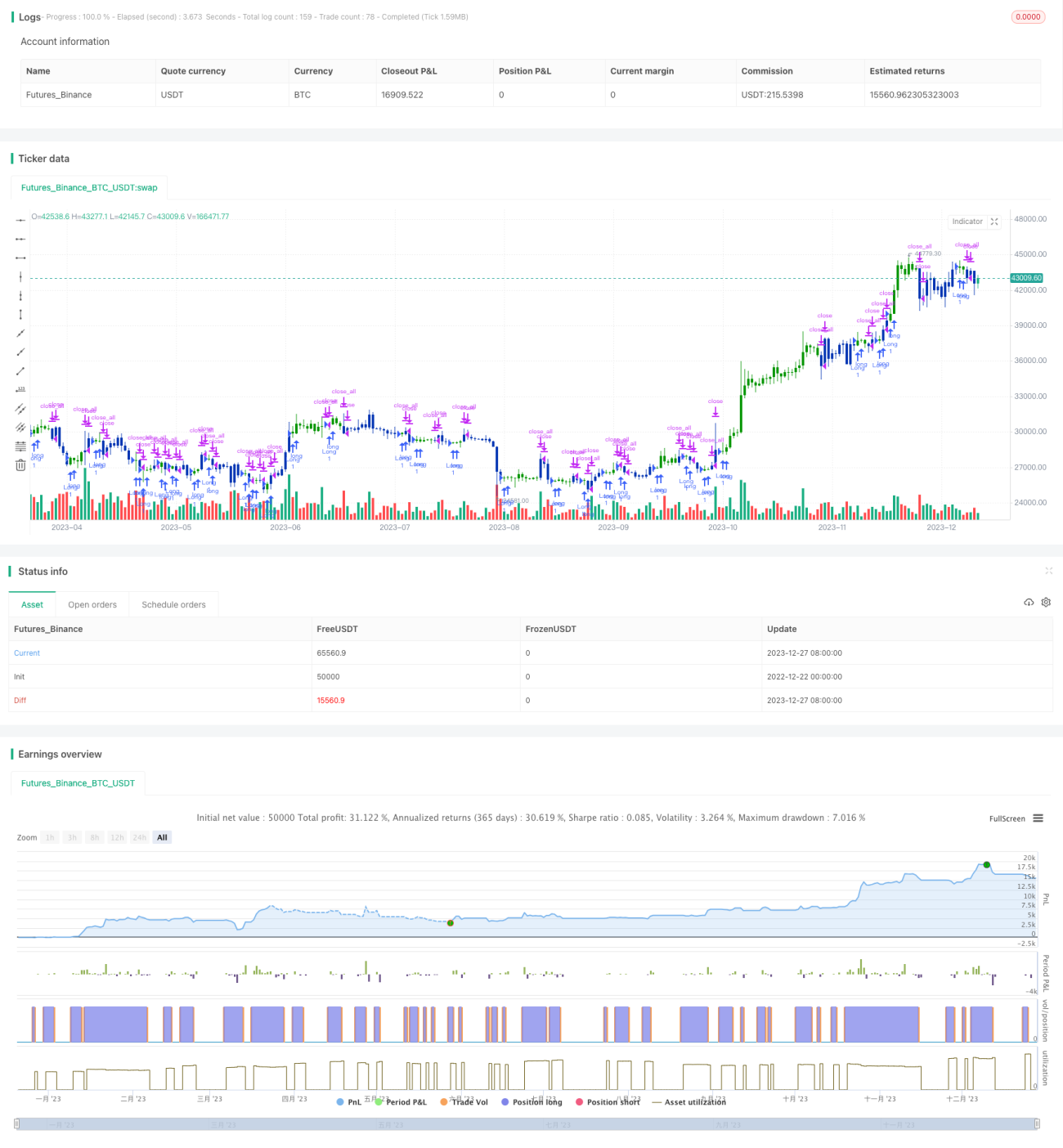

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. - 1