Estratégia de Valor Baseada em Preço Médio e Volume

Visão Geral

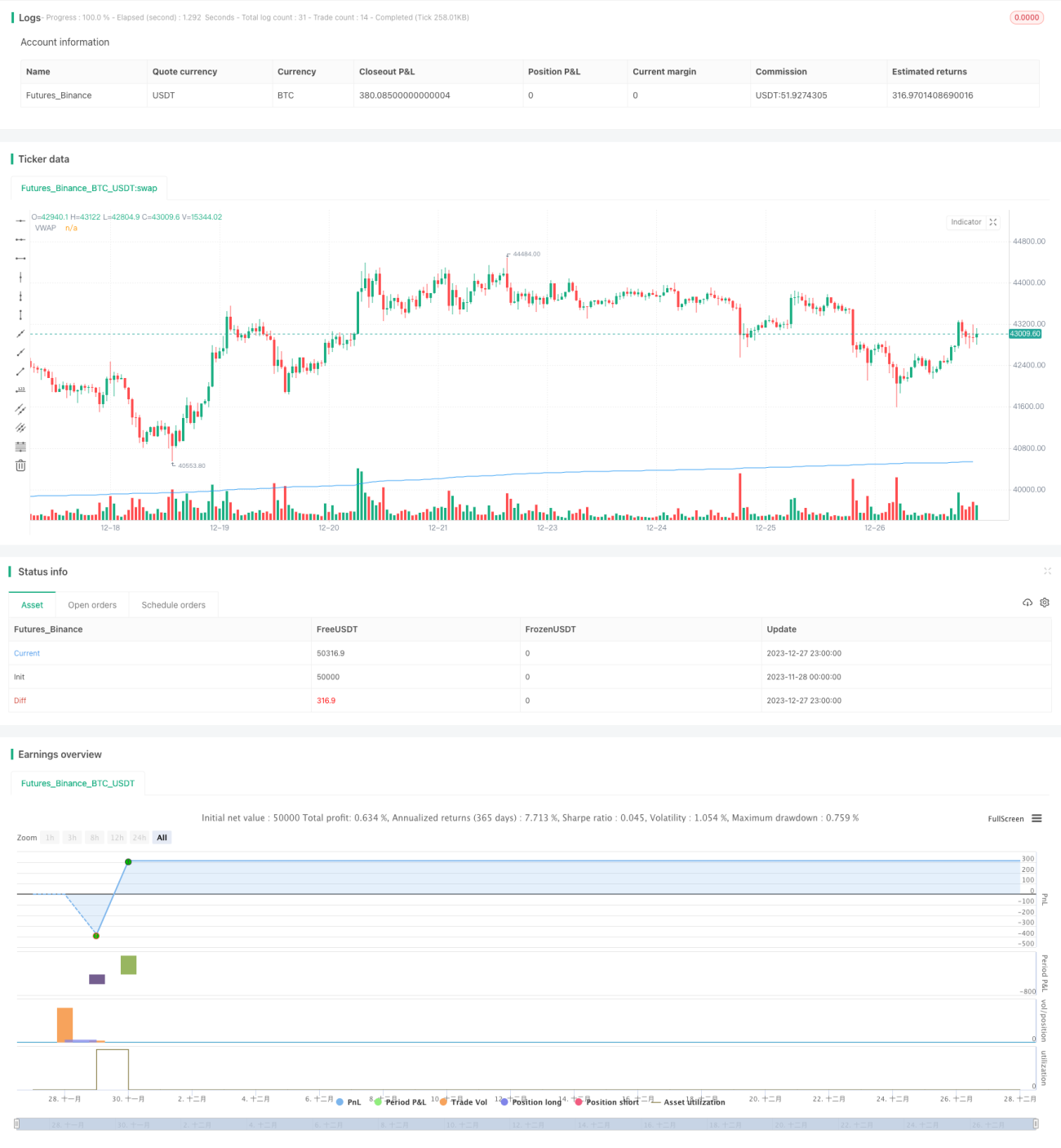

A estratégia de Valor Médio Ponderado por Volume (VWAP) é uma estratégia que acompanha o preço médio de uma ação em um período específico. A estratégia usa o VWAP como referência e abre posições compradas ou vendidas quando o preço está acima ou abaixo do VWAP. Também define condições de stop loss e take profit para gerenciar as operações.

Princípio da Estratégia

A estratégia primeiro calcula a soma do produto do preço típico (média dos preços máximo, mínimo e de fechamento) pelo volume, bem como a soma do volume. Em seguida, divide a soma dos produtos pela soma dos volumes para obter o valor do VWAP. Quando o preço cruza acima do VWAP, abre posição comprada; quando cruza abaixo, abre posição vendida.

Para posições compradas, a condição de take profit é quando o preço sobe 3% em relação ao preço de entrada; a condição de stop loss é quando o preço cai 1% em relação ao preço de entrada. Para posições vendidas, as condições são similares.

Análise de Vantagens

As principais vantagens da estratégia VWAP são:

-

Utiliza o VWAP, um indicador estatístico importante e reconhecido, como referência para os sinais de negociação, tornando a estratégia mais eficaz;

-

O uso simultâneo do sinal VWAP e das condições de take profit/stop loss permite obter lucros nas tendências e também reduzir perdas;

-

A lógica da estratégia é simples e clara, fácil de entender e implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

O VWAP não consegue prever preços futuros, portanto, os sinais do VWAP podem sofrer atraso;

-

Condições de stop loss muito amplas podem aumentar as perdas;

-

Quanto maior o período de backtest, mais sinais de negociação, e o desempenho em tempo real pode diferir.

Esses riscos podem ser reduzidos ajustando parâmetros, otimizando algoritmos de stop loss, etc.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros do VWAP para encontrar o melhor período de cálculo;

-

Testar outros algoritmos de stop loss, como stop loss móvel, stop loss de média móvel exponencial, etc.;

-

Combinar com outros indicadores como filtros para evitar sinais falsos do VWAP; por exemplo, indicadores de volume, Bandas de Bollinger, etc.

Resumo

Em resumo, a estratégia de Valor Médio Ponderado por Volume aproveita o poder preditivo do importante indicador VWAP e estabelece condições de take profit e stop loss, podendo obter retornos positivos no longo prazo. No entanto, ainda precisa ser otimizada e combinada com outras estratégias para reduzir os riscos da volatilidade do mercado e aumentar a margem de lucro da estratégia.

- 1