Estratégia de Negociação Tartaruga baseada em Média Móvel Simples

Visão Geral

Esta estratégia calcula duas médias móveis simples com parâmetros diferentes e as utiliza como sinais para abrir e fechar posições, obtendo lucro. A estratégia foi proposta pela primeira vez pelo trader americano Richard Dennis em 1983, alcançando lucros estáveis com regras simples, e posteriormente foi popularizada por Curtis Faith, tornando-se amplamente conhecida.

Princípio da Estratégia

A estratégia calcula simultaneamente duas linhas rápidas e duas linhas lentas. Os parâmetros da linha rápida são: período de abertura de posição de 20 dias e período de fechamento de 10 dias. Os parâmetros da linha lenta são: período de abertura de posição de 55 dias e período de fechamento de 20 dias. Quando o preço cruza para cima o valor máximo do período de abertura da linha rápida, gera-se um sinal de compra. Quando o preço cruza para baixo o valor mínimo do período de abertura, gera-se um sinal de venda. Da mesma forma, quando o preço cruza para baixo o valor mínimo do período de fechamento, fecha-se a posição comprada; quando o preço cruza para cima o valor máximo do período de fechamento, fecha-se a posição vendida. A lógica de abertura e fechamento da linha lenta é a mesma da linha rápida.

A estratégia obtém lucro com base na teoria das médias móveis. Ou seja, quando a média de curto prazo cruza para cima a média de longo prazo, é considerado um sinal de alta; quando cruza para baixo, é um sinal de baixa. Nesta estratégia, as linhas rápida e lenta desempenham funções semelhantes.

Vantagens da Estratégia

- Regras simples e claras, fáceis de entender e implementar, adequadas para iniciantes.

- Critérios explícitos de abertura e fechamento de posições, evitando negociações excessivas.

- A combinação de médias móveis duplas (rápida e lenta) suaviza o ruído das variações de preço, gerando sinais de negociação mais nítidos.

- O uso de múltiplos conjuntos de parâmetros permite controlar riscos e evitar erros de negociação.

- Lucro estável a longo prazo, já validado em operações reais.

Riscos e Soluções

- A estratégia é bastante mecânica e não consegue avaliar condições especiais de mercado, existindo um limite de lucratividade.

- Pode-se tentar introduzir mais indicadores ou modelos baseados em aprendizado de máquina para auxiliar na tomada de decisão.

- As médias móveis, como indicadores defasados, apresentam algum atraso.

- Pode-se encurtar adequadamente os períodos de abertura e fechamento.

- Não é possível limitar o drawdown máximo.

- Pode-se definir stop loss.

Direções de Otimização

- Adicionar módulo de stop loss para controlar o drawdown máximo.

- Combinar outros indicadores para filtrar sinais.

- Ajustar dinamicamente os parâmetros das médias móveis.

- Adicionar módulo de processamento de dados para eliminar a influência de dados anômalos.

- Combinar modelos de aprendizado de máquina para determinar tendências.

Resumo

Esta estratégia é um típico seguidor de tendência. Utiliza médias móveis duplas simples para estabelecer regras de negociação, obtendo lucros estáveis ao acompanhar as tendências do mercado. É fácil de entender e implementar, com sinais claros de abertura de posição, e já validada em operações reais de longo prazo, sendo muito adequada para iniciantes estudarem. Também serve como base para estratégias quantitativas mais complexas. Através de otimizações contínuas, é possível alcançar desempenhos ainda melhores.

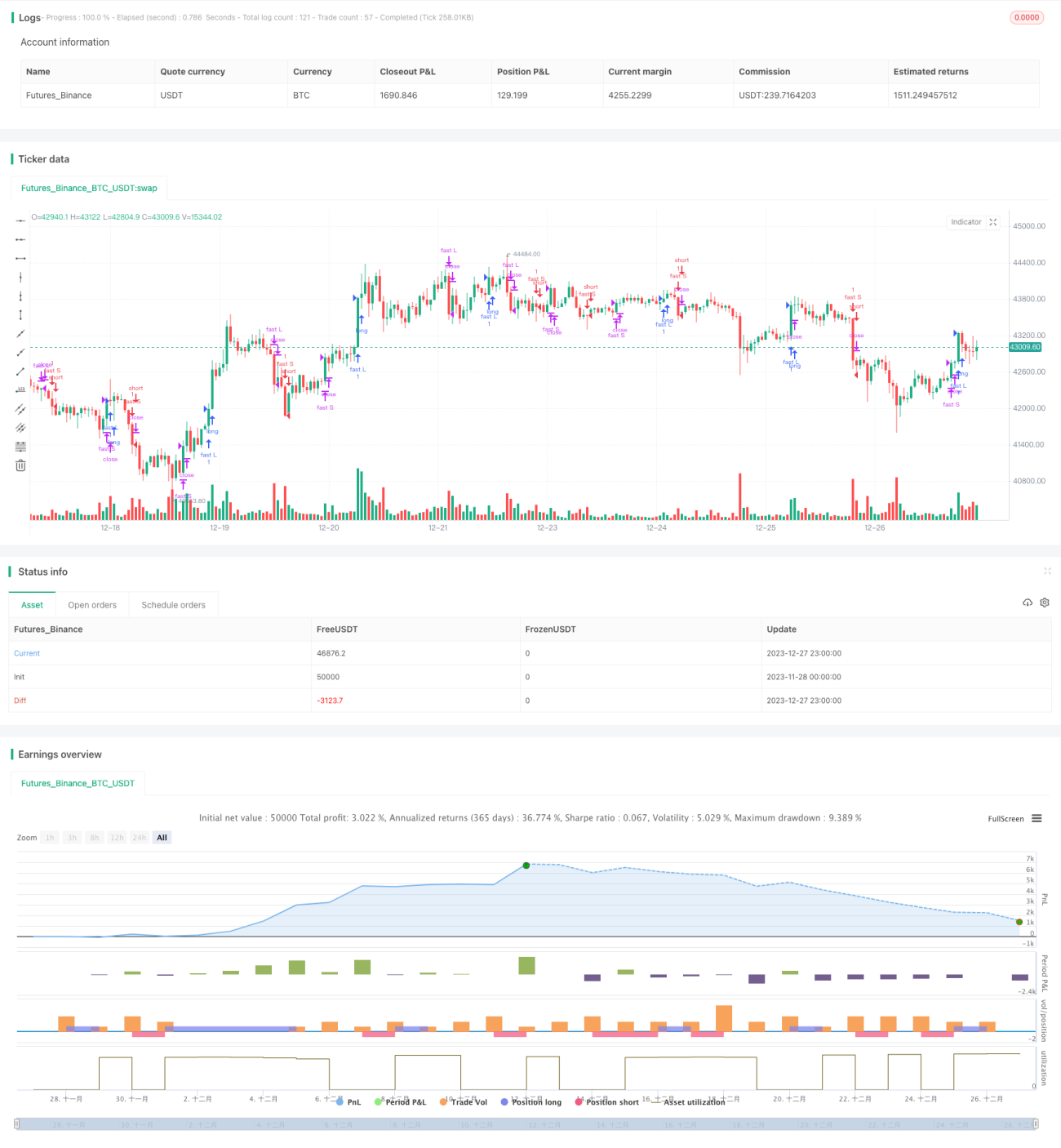

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1