Estratégia de Regressão Linear Inversa

Visão Geral

A estratégia de regressão linear reversa é uma estratégia de negociação de reversão baseada na volatilidade dos preços. Ela combina análise de regressão linear e o indicador AVERAGE TRUE RANGE, estabelecendo condições de velas consecutivas de alta ou de baixa. Quando a análise de regressão linear indica uma reversão de preço, a estratégia realiza operações contrárias.

Princípio da Estratégia

A estratégia primeiro calcula a inclinação da regressão linear. Quando a inclinação da regressão linear é maior ou igual a 0, indica que o preço está em tendência de alta; quando menor que 0, indica tendência de baixa. Simultaneamente, compara o preço de fechamento com o preço de abertura da última vela para determinar se ela é de alta ou de baixa. Quando a inclinação da regressão linear é maior ou igual a 0 e o preço de fechamento da última vela é inferior ao preço de abertura, gera um sinal de compra; quando a inclinação é menor que 0 e o preço de fechamento é superior ao preço de abertura, gera um sinal de venda.

Através da configuração do número de velas consecutivas de alta e de baixa, é possível controlar a frequência de negociação. Quando o número de velas consecutivas de alta atinge o valor definido e a inclinação da regressão linear é menor que 0, gera-se um sinal de venda, realizando uma reversão perto do topo. Quando o número de velas consecutivas de baixa atinge o valor definido e a inclinação da regressão linear é maior ou igual a 0, gera-se um sinal de compra, realizando uma reversão perto do fundo.

Análise de Vantagens

Esta estratégia combina negociação de tendência e reversão, permitindo operações de reversão próximas a pontos-chave, obtendo assim vantagem após ajustes de preço. A análise de regressão linear oferece um meio de identificar a tendência geral dos preços, evitando realizar operações contrárias (venda ou compra) enquanto o preço ainda está em tendência contínua. A condição de velas consecutivas controla a frequência de negociação, operando perto de pontos críticos de reversão.

Comparada a estratégias de reversão simples, esta estratégia combina múltiplos indicadores técnicos, proporcionando um controle mais preciso do timing de negociação, evitando efetivamente o risco de falsos rompimentos e aumentando a probabilidade de lucro.

Análise de Riscos

O principal risco enfrentado por esta estratégia é a falha na reversão. Se, após identificar um sinal de reversão, o preço continuar a se mover na tendência original, ocorrerão perdas. Além disso, as configurações dos parâmetros da análise de regressão linear e do indicador ATR também podem afetar o desempenho da estratégia.

É possível controlar a perda por operação usando stop loss. Avaliar adequadamente a frequência das flutuações do mercado, ajustar o número de velas consecutivas e reduzir a frequência de negociação. Otimizar os parâmetros do período da regressão linear e do ATR para melhor se adequar às características de diferentes ativos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar outros indicadores técnicos, combinando indicadores de diferentes períodos de tempo para melhorar a precisão das decisões. Por exemplo, incluir MACD, Bandas de Bollinger, etc.

-

Incorporar aprendizado de máquina, otimizando automaticamente os parâmetros via algoritmos e ajustando dinamicamente as regras de negociação.

-

Adicionar mecanismos de gerenciamento de risco, como gerenciamento de capital e estratégias de stop loss, para controlar o risco das operações.

-

Realizar otimização de portfólio, combinando a estratégia com outras não correlacionadas para reduzir o drawdown geral e aumentar a estabilidade.

-

Expandir para mais ativos, avaliando as configurações de parâmetros para diferentes ativos, tornando a estratégia mais universal.

Resumo

A estratégia de regressão linear reversa integra múltiplos indicadores técnicos e realiza operações contrárias quando identifica um momento de reversão de preço, sendo uma estratégia de reversão eficaz. Através da otimização de parâmetros e do reforço do gerenciamento de risco, esta estratégia pode expandir ainda mais o espaço de lucro, apresentando grande potencial de melhoria. Como uma abordagem típica de estratégia de reversão, ela nos fornece uma referência valiosa.

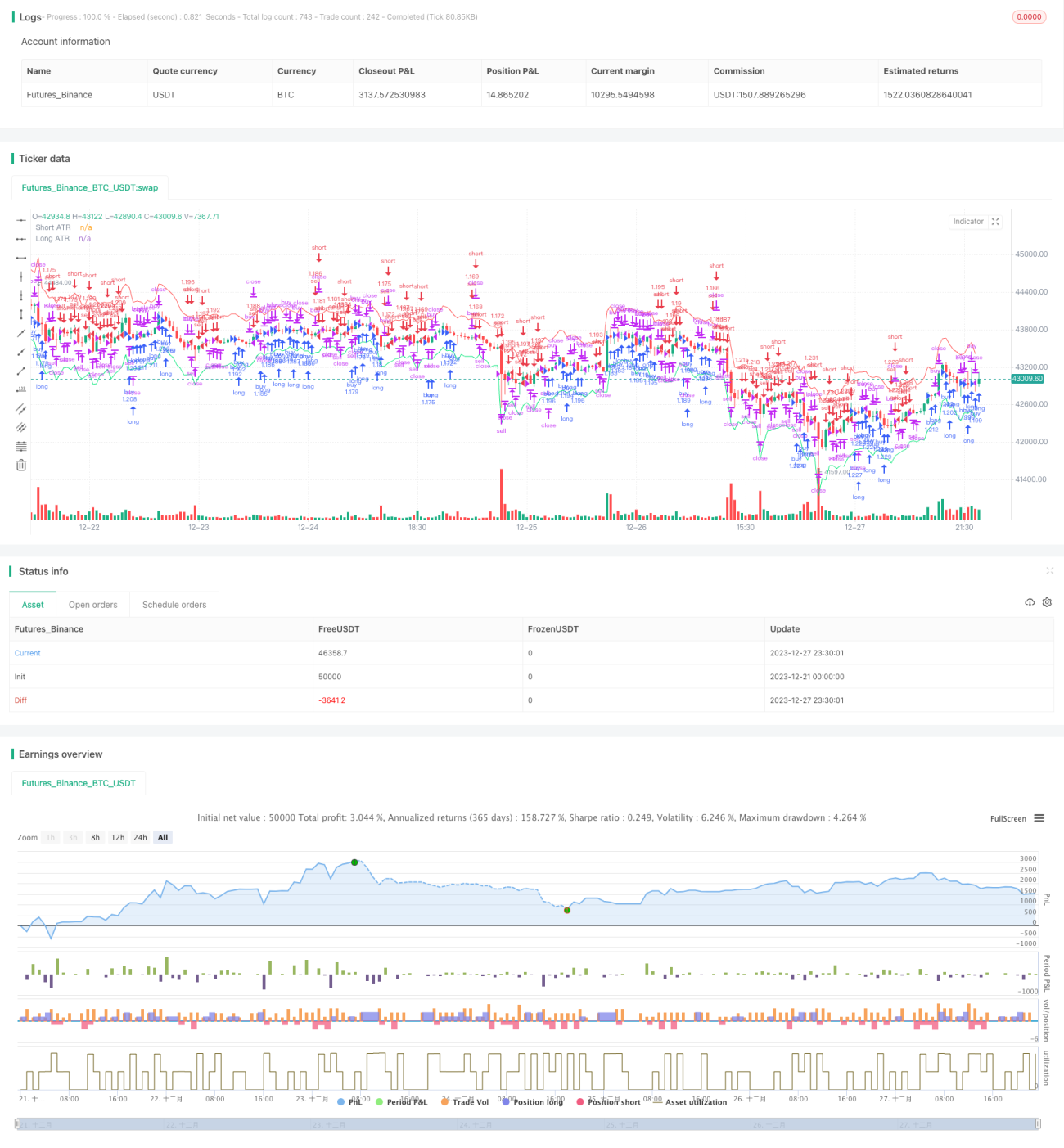

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1