Estratégia de Trading Quantitativo Baseada em Relação Sinal-Ruído e Médias Móveis

I. Nome da Estratégia

Estratégia de Negociação com Média Móvel Baseada na Relação Sinal-Ruído (Signal-to-Noise Moving Average Trading Strategy)

II. Resumo da Estratégia

Esta estratégia realiza negociação quantitativa calculando a relação sinal-ruído em um determinado período e combinando-a com sinais de média móvel. A ideia básica é:

- Calcular a relação sinal-ruído em um período definido (ajustável).

- Aplicar uma média móvel suavizada à relação sinal-ruído.

- Comparar a relação sinal-ruído atual com o valor da média móvel para gerar sinais de negociação.

- Posicionar-se comprado ou vendido de acordo com os sinais.

III. Princípio da Estratégia

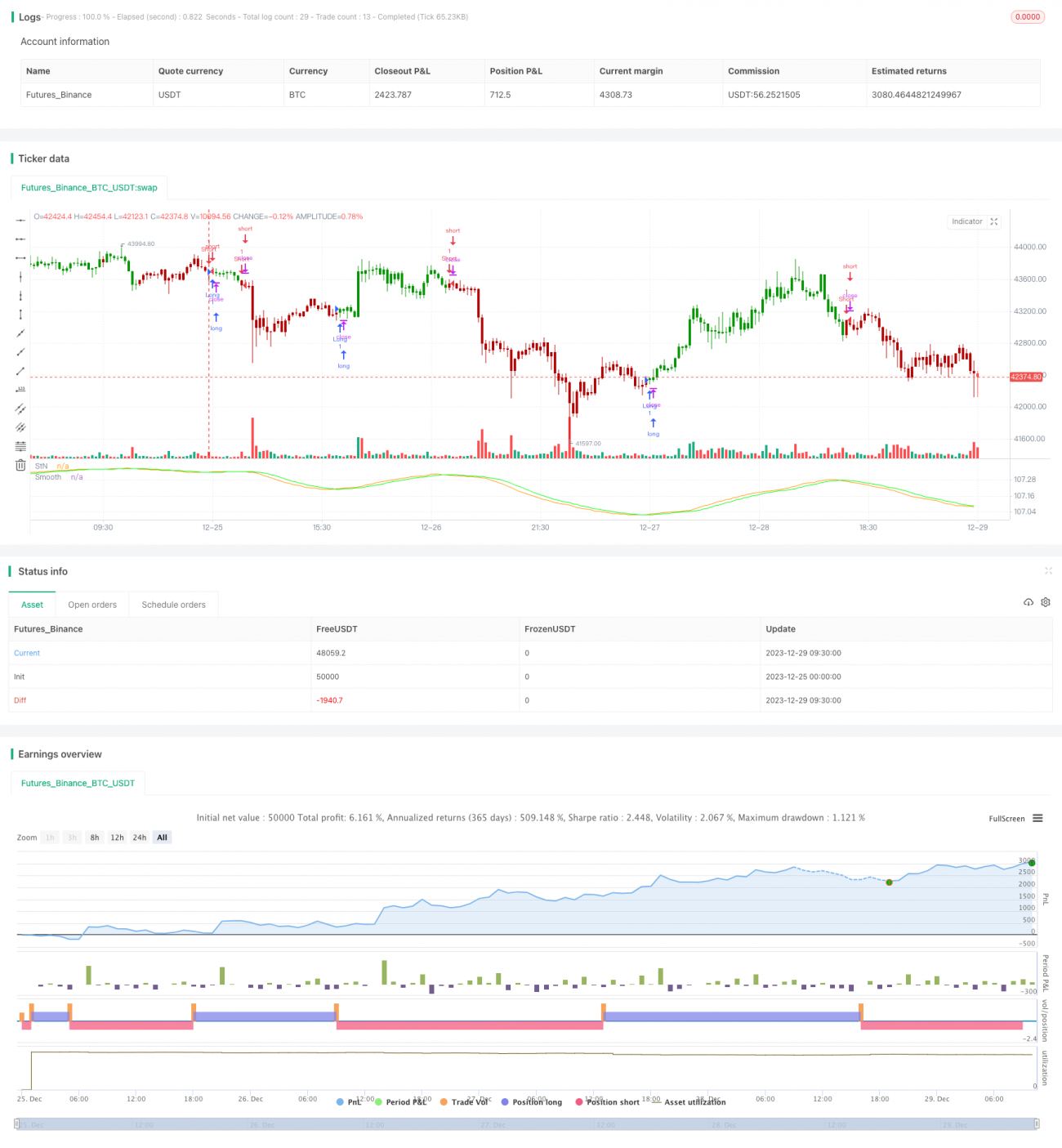

- A fórmula para o cálculo da Relação Sinal-Ruído (Signal to Noise Ratio) é: StN = -10*log(Σ(1/close)/n)

onde n é o comprimento do período. - Aplica-se uma Média Móvel Simples (SMA) à relação sinal-ruído para obter a relação suavizada.

- Compara-se a relação sinal-ruído atual StN com a SMA suavizada SMAStN:

(1) Se SMAStN > StN, vender a descoberto (short).

(2) Se SMAStN < StN, comprar (long).

(3) Caso contrário, liquidar a posição.

IV. Análise das Vantagens da Estratégia

As principais vantagens desta estratégia são:

- A relação sinal-ruído permite avaliar a volatilidade e o risco do mercado, enquanto a SMA tem a função de remover ruídos.

- Combina a avaliação de risco de mercado da relação sinal-ruído com os sinais de negociação gerados pela SMA, aproveitando as vantagens de diferentes indicadores.

- Parâmetros ajustáveis permitem adaptar a estratégia a diferentes condições de mercado.

- Sinais Stdout indicam posições compradas ou vendidas, permitindo uma interpretação intuitiva das características do mercado.

V. Análise de Risco da Estratégia

A estratégia também apresenta alguns riscos:

- O cruzamento entre a relação sinal-ruído e a média móvel pode gerar sinais defasados.

- Períodos mal configurados podem levar a sinais falsos.

- As oportunidades de venda a descoberto são relativamente menores, podendo ser otimizadas ajustando os parâmetros.

- Eventos inesperados podem causar grande volatilidade, acionando stop-loss.

Mitigação de riscos:

- Ajustar os parâmetros da média móvel para evitar suavização excessiva.

- Otimizar os períodos e testar a adaptabilidade a diferentes mercados.

- Ajustar as condições de venda para oferecer mais oportunidades.

- Definir stop-loss para controlar perdas máximas.

VI. Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar a combinação com diferentes tipos de médias móveis.

- Adicionar mecanismos de stop-loss para controlar o risco.

- Implementar gestão de posição, ajustando o tamanho conforme a volatilidade.

- Incorporar mais fatores de decisão para aumentar a estabilidade da estratégia.

- Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

VII. Conclusão

Esta estratégia avalia o risco de volatilidade do mercado por meio da relação sinal-ruído e gera sinais de negociação utilizando médias móveis, realizando negociação quantitativa. Em comparação com indicadores técnicos únicos, a estratégia integra as vantagens da relação sinal-ruído e da SMA, melhorando a estabilidade enquanto controla o risco. Através de otimização de parâmetros e métodos de aprendizado de máquina, esta estratégia possui grande potencial de melhoria, sendo uma estratégia de negociação quantitativa confiável e eficaz.

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1